World Pork Markets and Trade 2020

ตลาดและการค้าสุกรของโลก ปี 2563

World Pork Markets and Trade 2020

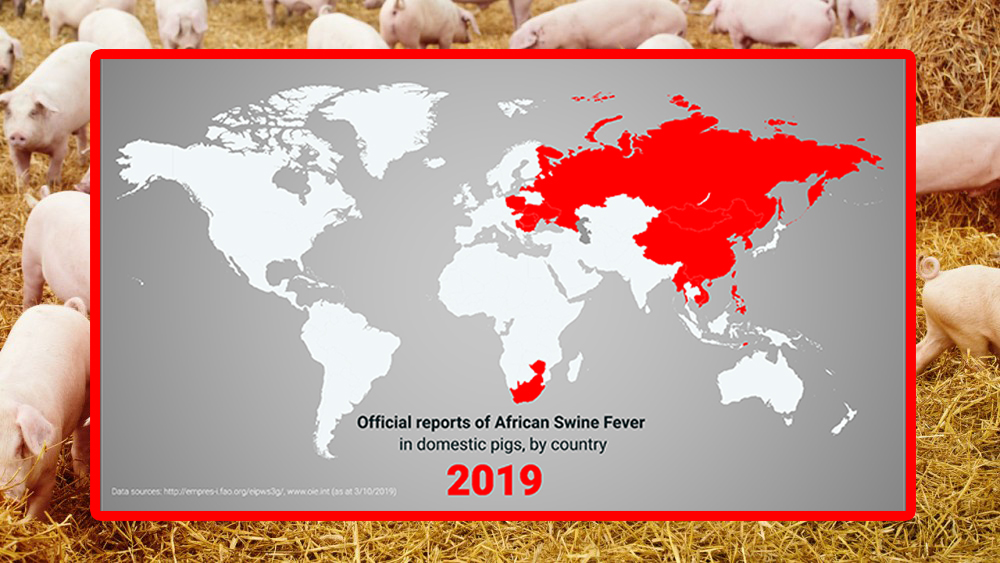

โรค ASF ในสุกร : ภาพทิศทางสุกรเอเชีย ปี 2563

ประเทศจีน: การผลิตเนื้อหมูในประเทศจีนลดลงอย่างมากจากการระบาดของโรค ASF เป็นปัจจัยกระตุ้นราคาโปรตีนจากเนื้อสัตว์ให้สูงขึ้น ผลักดันการผลิตเนื้อไก่ และการนำเข้าเนื้อสัตว์ทั้ง 3 ชนิด คือ เนื้อวัว เนื้อหมู และเนื้อไก่ ที่สร้างสถิติสูงสุด ในขณะที่การบริโภคเนื้อวัวและเนื้อไก่เพิ่มขึ้น แต่ไม่สามารถทดแทนการลดลงของเนื้อหมูได้ การบริโภคต่อประชากรของเนื้อสัตว์ทั้งสามชนิดจะลดลงร้อยละ 12

ฟิลิปปินส์:การผลิตเนื้อหมูลดลงอย่างมาก ทำให้การผลิตเนื้อไก่ การนำเข้าเนื้อหมูและเนื้อไก่จะเพิ่มขึ้น เนื้อไก่จะเพิ่มขึ้น และมีการกระตุ้นการบริโภคเนื้อไก่มากกว่าเนื้อหมู การแข่งขันของตลาดที่สูงสำหรับความต้องการจากจีนและราคาที่สูงขึ้นจะไม่จูงใจต่อการนำเข้าและบริโภคเนื้อวัว การบริโภคเนื้อหมู เนื้อไก่ และเนื้อวัวต่อประชากรจะลดลงเพียงร้อยละ 1

เกาหลีใต้:ความปลอดภัยทางชีวภาพที่แข็งแกร่งและการจำกัดพื้นที่การระบาดของโรค ASF ทำให้การผลิตเนื้อหมูของเกาหลีใต้จะได้รับผลกระทบน้อยที่สุด การผลิตและการนำเข้าที่มากขึ้นสำหรับเนื้อหมู เนื้อไก่ และเนื้อวัว ะกระตุ้นการบริโภคต่อหัวให้สูงขึ้นร้อยละ 3

เวียดนาม:การผลิตเนื้อหมูที่ลดลงร้อยละ 6 จะกระตุ้นการนำเข้าเนื้อไก่และหมูให้สูงขึ้น การบริโภคเนื้อหมู เนื้อไก่ และเนื้อวัวต่อประชากรจะลดลงร้อยละ 2

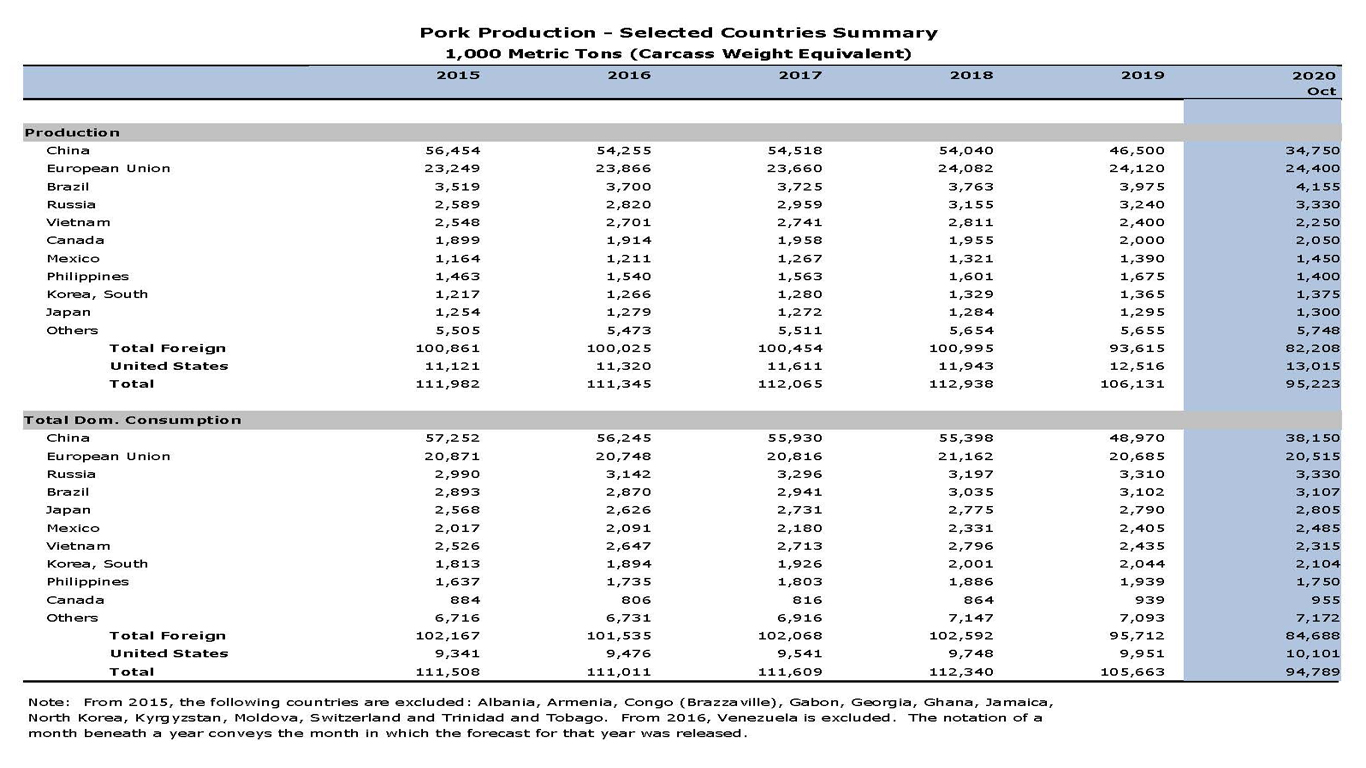

การผลิตทั่วโลก :คาดว่าจะลดลงร้อยละ 10 ในปี 2563 เนื่องจากผลกระทบของโรค ASF ในสุกรต่อฝูงสุกรในประเทศผู้ผลิตรายใหญ่หลายประเทศ ผลผลิตของโลกลดลงเป็นผลจากผลผลิตเนื้อหมูของจีนที่ลดลงร้อยละ 25 ในฟิลิปปินส์ผลผลิตก็ลดลงร้อยละ 16 เช่นกัน และเวียดนามลดลงร้อยละ 6 เกาหลีใต้มีรายงานการคาดการณ์ว่าการระบาดจะไม่กระทบต่อการผลิตในปัจจุบัน ส่วนในยุโรปความต้องการบริโภคภายในประเทศอ่อนตัวลง การระบาดของโรค ASF ยังคงระบาดในบางประเทศสมาชิก และกฎระเบียบด้านสิ่งแวดล้อมจะเป็นตัวจำกัดการขยายตัว แต่คาดว่าการผลิตจะสูงขึ้นร้อยละ 1 จากการส่งออกที่แข็งแกร่งผู้ส่งออกเนื้อหมูรายใหญ่คาดว่าจะเพิ่มการผลิตในปี 2020 เนื่องจากความต้องการนำเข้าทั่วโลกที่เพิ่มขึ้น คาดว่าการผลิตของสหรัฐอเมริกาจะเพิ่มขึ้นร้อยละ 4 และบราซิลเพิ่มขึ้นร้อยละ 5

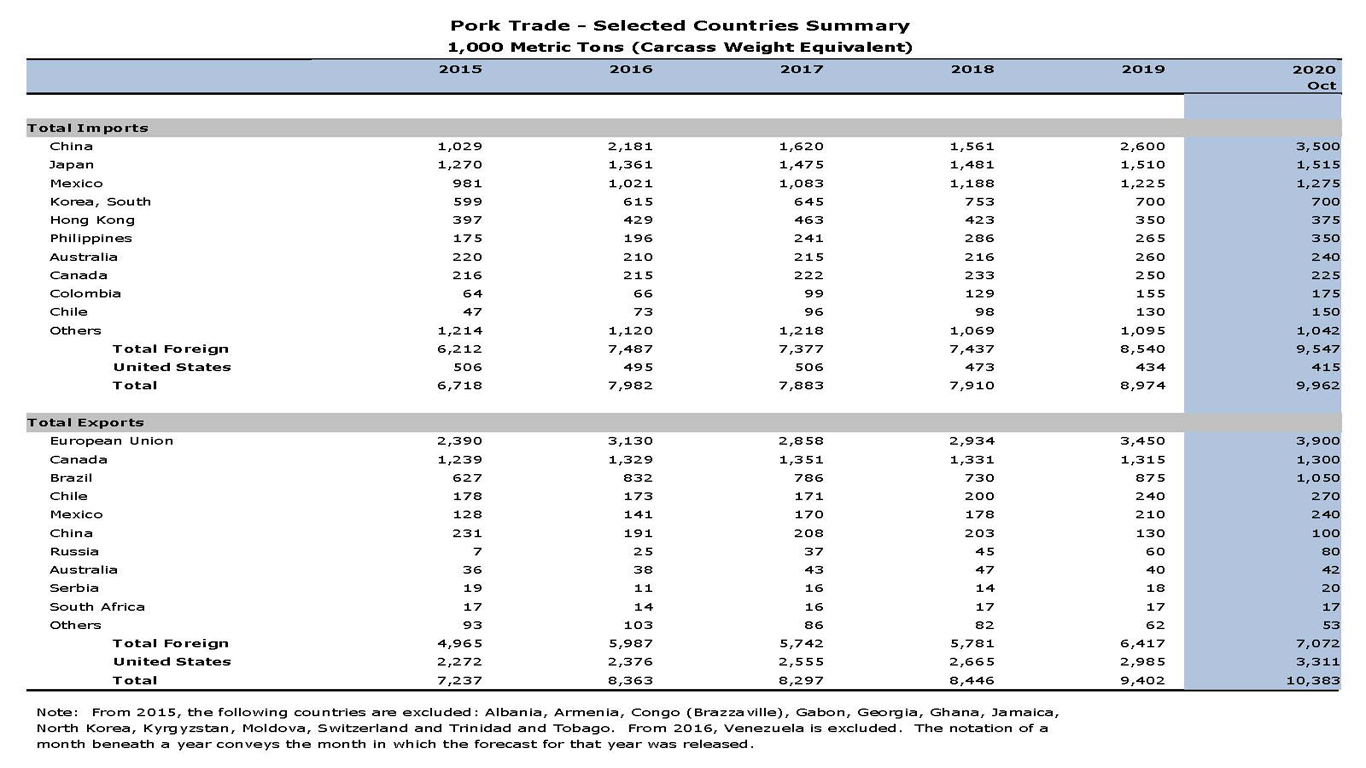

การส่งออกทั่วโลก:คาดว่าจะเพิ่มขึ้นร้อยละ 10% เป็น 10.4 ล้านตัน การนำเข้าของจีนคาดว่าจะสูงขึ้นร้อยละ 35 และคิดเป็นร้อยละ 35 ของการนำเข้าเนื้อหมูทั่วโลก ส่วนการนำเข้าของฟิลิปปินส์คาดการณ์ว่าจะสูงขึ้นร้อยละ 32 เนื่องจากผลกระทบจากโรคที่เกิดกับผลผลิตในประเทศ ประเทศที่ไม่ได้รับผลกระทบจากการระบาดของโรค ASF คาดว่าความต้องการจะถูกกดดันด้วยราคาตลาดโลกที่สูงขึ้น ตลาดที่มีความอ่อนไหวต่อราคาหลายแห่งคาดว่าจะลดการนำเข้าเนื้อหมูเนื่องจากการแข่งขันที่รุนแรงจากผู้ซื้อในประเทศที่มีการระบาดของโรค ASF การส่งออกของสหภาพยุโรปเพิ่มขึ้นร้อยละ 13 และบราซิลเพิ่มขึ้นร้อยละ 20 ส่วนใหญ่เป็นการส่งออกไปเอเชีย ในทางตรงกันข้ามการส่งออกของแคนาดาลดลงเล็กน้อย เป็นผลจากการตอบโต้ทางการค้าจากจีนจากกรณีการจับกุม เมิ่ง หว่านโจว ผู้บริหาร "หัวเว่ย" แต่ข่าวล่าสุดเดือนพฤศจิกายน 2562 จีนมีแนวโน้มจะยกเลิกการห้ามนำเข้า เนื้อหมู เนื้อวัว จากแคนาดา

การผลิตและการส่งออกของสหรัฐอเมริกา:การผลิตคาดว่าจะสูงขึ้นร้อยละ 4 ในปี 2563 จากการส่งเข้าโรงฆ่าที่เพิ่มขึ้นและน้ำหนักซากที่เพิ่มขึ้น การส่งออกเพิ่มขึ้นร้อยละ 11 เนื่องจากจีนยังคงมีความต้องการสูง ยอดขายที่เพิ่มขึ้นสู่เม็กซิโก และความต้องการคงที่จากญี่ปุ่นและเกาหลี แม้ว่าจีนยังคงมาตรการตอบโต้ทางภาษีกับสหรัฐฯ สำหรับหมูที่ส่งออกไปยังประเทศจีน การยกเว้นภาษีและราคาเนื้อหมูจีนที่สูงคาดว่าจะช่วยกระตุ้นยอดขายในช่วงครึ่งหลังของปี 2562 และ 2563 การส่งออกเนื้อหมูไปเม็กซิโกคาดว่าจะดีขึ้นหลังการยกเลิกมาตรการตอบโต้ทางภาษีกับสหรัฐอเมริกาช่วงพฤษภาคม 2562 (เม็กซิโกขึ้นภาษีเนื้อหมูตอบโต้สหรัฐที่ขึ้นภาษีเหล็กและอลูมีเนียมตั้งแต่ช่วงกลางปี 2561)

ASF ทำลายอุตสาหกรรมสุกรของจีน ยากจะฟื้นตัวในปี 2563

นักเศรษฐศาสตร์การเกษตร Lindsay Kuberka วิเคราะห์หนึ่งปีหลังจาก ASF ที่เกิดขึ้นในประเทศจีน กำลังผลักดันราคาเนื้อหมูของจีนให้ทำสถิติสูงสุด และทำให้อุปทานเนื้อหมูลดลงอย่างมาก และคาดการณ์ว่าภายในสิ้นปี 2563 ปริมาณการผลิตสุกรของจีนจะลดลงเหลือ 275 ล้านตัว ลดลงเกือบร้อยละ 40 นับตั้งแต่ต้นปี 2561 ก่อนที่จะเกิดวิกฤตเศรษฐกิจ ผู้ผลิตหลายรายออกจากอุตสาหกรรมและเกษตรกรทั่วไปยังไม่มีความมั่นที่จะลงสุกรเลี้ยงใหม่เนื่องจากมีความเสี่ยงต่อโรค การผลิตเนื้อหมูคาดว่าจะลดลงร้อยละ 25 ในปี 2020 เนื่องจากประชากรสุกรลดลงอย่างรวดเร็ว ผลผลิตในประเทศที่ลดลงจะช่วยกระตุ้นความต้องการเนื้อหมูจากต่างประเทศเพิ่มขึ้น อย่างไรก็ตามผู้บริโภคจะรู้สึกถึงปริมาณผลผลิตเนื้อหมูที่ลดลง โดยการบริโภคเนื้อหมูต่อหัวลดลงร้อยละ 32 ในช่วงสองปีที่ผ่านมา

ราคาที่สูงขึ้นเมื่อหุ้นหมูร่วง

แนวโน้มผลกระทบจาก ASF ในประเทศจีนจะมีมากขึ้น และมากกว่าประเทศอื่นๆ จากการระบาดที่ผ่านมาจนถึงปัจจุบัน ASF ถือว่าเป็นโรคประจำถิ่นไปแล้ว ประชากรสุกรลดลงต่ำกว่าระดับร้อยละ 39 ในเดือนสิงหาคมเมื่อเทียบกับช่วงเดียวกันของปีก่อนตามข้อมูลจากกระทรวงเกษตรและกิจการชนบทแห่งสาธารณรัฐประชาชนจีน ผลผลิตสุกรที่ลดลงจะมีผลกระทบอย่างมากต่อความต้องการบริโภคเนื้อหมูอย่างน้อยในปี 2563

ประชากรสุกรที่ลดลงอย่างมากของจีน กับคำถามสำคัญที่ว่า ผู้ผลิตของจีนสามารถเริ่มลงการเลี้ยงได้เร็วเพียงใด ตั้งแต่ ASF เกิดการระบาดขึ้นผู้ผลิตได้หยุดเพิ่มหมูพันธุ์ของพวกเขาและหลายคนได้ออกจากอุตสาหกรรม ในช่วงครึ่งแรกของปี 2562 ราคาตลาดหมูจะอยู่ทรงตัวในระดับเฉลี่ย 5 ปีย้อนหลัง กำไรอ่อนตัวและมีความเสี่ยงจากการติดเชื้อสูง ราคาเริ่มปรับตัวสูงขึ้นในเดือนมิถุนายนเพิ่มขึ้นจากค่าเฉลี่ย 15 หยวนต่อกิโลกรัม เป็นมากกว่า 20 หยวนต่อกิโลกรัม ในเดือนสิงหาคมเนื่องจากหมูออกสู่ตลาดน้อยมาก ราคาพุ่งขึ้นสูงสุดในช่วงสัปดาห์แรกของเดือนตุลาคม ที่ราคาเกือบ 28 หยวนต่อกิโลกรัม สร้างกำไรเฉลี่ยสูงสุดเป็นประวัติการณ์มากกว่า 1,500 หยวนต่อตัว ที่น้ำหนัก 100 กิโลกรัม

การนำเข้าที่ระดับบันทึก

การนำเข้าเนื้อหมูคาดว่าจะสูงถึง 2.6 ล้านตัน ในปี 2562 และ 3.5 ล้านตัน ในปี 2563 หากตระหนักว่า

การนำเข้าคิดเป็นสัดส่วน 9% ของการบริโภคในปี 2563 ซึ่งสูงที่สุดเป็นประวัติการณ์ เนื่องจากขนาดของตลาดจีนการนำเข้าจะชดเชยการลดลงของการผลิตในประเทศเพียงบางส่วนเท่านั้น ความต้องการนำเข้าที่เพิ่มขึ้นจะเพิ่มการส่งออกทั่วโลกสู่ระดับสูงสุดเป็นประวัติการณ์ที่ 10.4 ล้านตัน ในปี 2563 ความต้องการที่เพิ่มขึ้นจะช่วยยกระดับราคาเนื้อหมูทั่วโลก และความต้องการอาจลดลงจากตลาดที่อ่อนไหวด้านราคา ในเดือนสิงหาคม 2562 การนำเข้าของจีนเพิ่มขึ้น 40% และคาดว่าจะสูงขึ้น 67% สำหรับทั้งปีเทียบกับปีที่ผ่านมา แม้ว่าซัพพลายเออร์ส่วนใหญ่คาดว่าจะเพิ่มการส่งไปจีน แต่จีนก็ยังคงอัตราภาษี โดยส่วนของการห้ามนำเข้าจากแคนาดาเริ่มคลี่คลายลง

สหรัฐอเมริกาอยู่ในตำแหน่งที่ดี เพื่อเพิ่มการจัดส่งไปยังประเทศจีนเนื่องจากการเติบโตที่แข็งแกร่งในประเทศ การผลิต การนำเข้าของจีนจากสหรัฐอเมริกาเพิ่มขึ้น 47% ในปีนี้ แต่กรณีของภาษีตอบโต้เป็นปัจจัยที่จำกัดความต้องการของผู้ซื้อจำนวนมากของประเทศจีน ตั้งแต่วันที่ 1 กันยายน 2562 มีการเรียกเก็บภาษีศุลกากรสำหรับเนื้อหมูในสหรัฐอเมริกาเป็น 60 เปอร์เซ็นต์บวกกับอัตราภาษีเดิมที่ 12.50% ตามเกณฑ์ Most-favored nation tariff ของประเทศ ราคาเนื้อหมูในประเทศจีนเพิ่มขึ้นพอสมควร ผลิตภัณฑ์หมูของสหรัฐอเมริกาบางส่วนที่มีภาษีต้องทำการแข่งขันกับเนื้อหมูในประเทศ ที่ยังอยู่ในระดับสูงสำหรับซัพพลายเออร์ ประกาศล่าสุดเกี่ยวกับการยกเว้นภาษีชี้ให้เห็นว่าจีนจะเริ่มอนุญาตอย่างมีนัยสำคัญ ปริมาณเนื้อหมูที่จะนำเข้าโดยไม่มีการตอบโต้ภาษี จะผลักดันให้มีการเติบโตอย่างมากสำหรับการส่งหมูจากสหรัฐอเมริกา

ในช่วงครึ่งแรกของปีการนำเข้าของจีนจากแคนาดาเพิ่มขึ้น 51% โดยแคนาดามีส่วนแบ่งการตลาดร้อยละ 15 เป็นผู้ส่งออกรายใหญ่ที่สูงที่สุดต่อจากสหภาพยุโรป อย่างไรก็ตามการค้าได้ทรุดตัวลงเนื่องจากจีนวางข้อ จำกัด การนำเข้าเนื้อวัวและเนื้อหมูในแคนาดาเมื่อต้นเดือนมิถุนายน การนำเข้าจากแคนาดาคาดว่าจะลดลงสู่ศูนย์ตลอดระยะเวลาของการห้ามสินค้าจากแคนาดา จากปัญหาการเมืองจากกรณีการจับกุมเมิ่ง หว่านโจว ผู้บริหาร "หัวเว่ย" แต่ข่าวล่าสุดเดือนพฤศจิกายน 2562 จีนมีแนวโน้มยกเลิกการห้ามนำเข้า เนื้อหมู เนื้อวัว จากแคนาดา

การส่งออกของบราซิลไปยังประเทศจีนเพิ่มขึ้นมากกว่าร้อยละ 30 จนถึงเดือนสิงหาคม 2562 แม้จะมีความต้องการที่ชัดเจนแต่การส่งออกถูกจำกัดว่ามาจากโรงงานที่ได้รับการอนุมัติ จีนอนุมัติโรงงานแปรรูปเนื้อสัตว์ของบราซิลอีก 25 แห่งในเดือนกันยายน แต่มีเพียงหนึ่งโรงสำหรับเนื้อหมู โรงงานที่ได้รับการรับรองมีความสามารถในการฆ่า 5,000 หมูต่อวัน เป็นการเพิ่มขึ้นเพียงเล็กน้อย โดยบราซิลยังมีความพยายามในการเพิ่มโรงงานที่ได้รับอนุมัติ โดยโรงงานที่ได้รับการรับรองในบราซิลกำลังเพิ่มปริมาณการผลิตเพื่อขยายปริมาณการส่งออก

สหภาพยุโรปได้ขยายการส่งออกไปยังประเทศจีนเพิ่มขึ้น จะมีส่วนแบ่งตลาดที่ร้อยละ 39 ในปี 2562 และคาดว่าจะยังคงเป็นผู้ส่งออกชั้นนำที่มีส่วนแบ่งการตลาด 61% สำหรับสิ้นปี 2562 สหภาพยุโรปเป็นผู้ส่งออกที่มีอุปสรรคน้อยที่สุด การผลิตหมูของสหภาพยุโรปมีผลผลิตรองจากจีนในการผลิตเนื้อหมู โดยสินค้าคงเหลือสุกรที่สูงช่วยเพิ่มอุปทานสำหรับตลาดส่งออก อย่างไรก็ตามการผลิตค่อนข้างทรงตัว เนื่องจากปัจจัยหลายประการ เช่นอุปสงค์ในประเทศที่อ่อนแอ, ASF ที่ยังดำเนินอยู่ในหลายประเทศสมาชิกและกฎระเบียบด้านสิ่งแวดล้อมที่มีข้อ จำกัด ด้านการเติบโตในบางประเทศ ASF ยังคงเป็นจุดแข็งสำหรับสหภาพยุโรป โดยประเทศสมาชิกผู้ส่งออกรายใหญ่ส่วนใหญ่ยังคงปลอด ASF แต่การแพร่กระจายไปยังยุโรปตะวันตกอาจสร้างความเสียหายอย่างรุนแรงต่อศักยภาพการส่งออก

ASF ยังคงส่งผลกระทบต่อจนถึงปี 2563

ผลกระทบจาก ASF จะส่งผลต่อการผลิตในจีนจนถึงปี 2563 ทั้งความเสียหายโดยตรงจากโรค ความสูญเสียทางอ้อมจากการทำลายฝูงสุกรของจีน ผลผลิตยังคงเพียงพอจนถึงกลางปี 2562 แต่การผลิตเนื้อหมูที่ต่ำลงจะเห็นได้ชัดเจนในช่วงปลายปี 2562 จนถึงปี 2563 เวลาและความเร็วในการฟื้นตัวนั้นขึ้นอยู่กับความสามารถในการควบคุม ป้องกันโรคของผู้ผลิต ความสามารถในการควบคุมโรคจะประสบปัญหาจากการขาดวัคซีนที่มีประสิทธิภาพ ด้วยราคาสุกรที่เพิ่มสูงขึ้น ผลกำไรที่สูงเป็นประวัติการณ์เป็นแรงกระตุ้นให้ผู้ผลิตหลายรายกลับเข้าสู่ตลาดอีกครั้งในปลายปี 2562 รัฐบาลแห่งชาติได้ประกาศความริเริ่มหลายประการเพื่อเพิ่มการผลิตเนื้อหมู สิ่งต่างๆ เหล่านี้เป็นตัวกระตุ้นการขยายตัว ความพยายามเป็นปัจจัยสำคัญสำหรับการฟื้นตัวอย่างเร็วที่สุดของอุตสาหกรรมจนถึงปลายปี 2563

ที่มา: USDA