Livestock pig production and market trend 2023

สถานการณ์สินค้าสุกร และแนวโน้ม ปี 2566

โดย สำนักงานเศรษฐกิจการเกษตร

1. สถานการณ์ ปี 2565

1.1 ของโลก

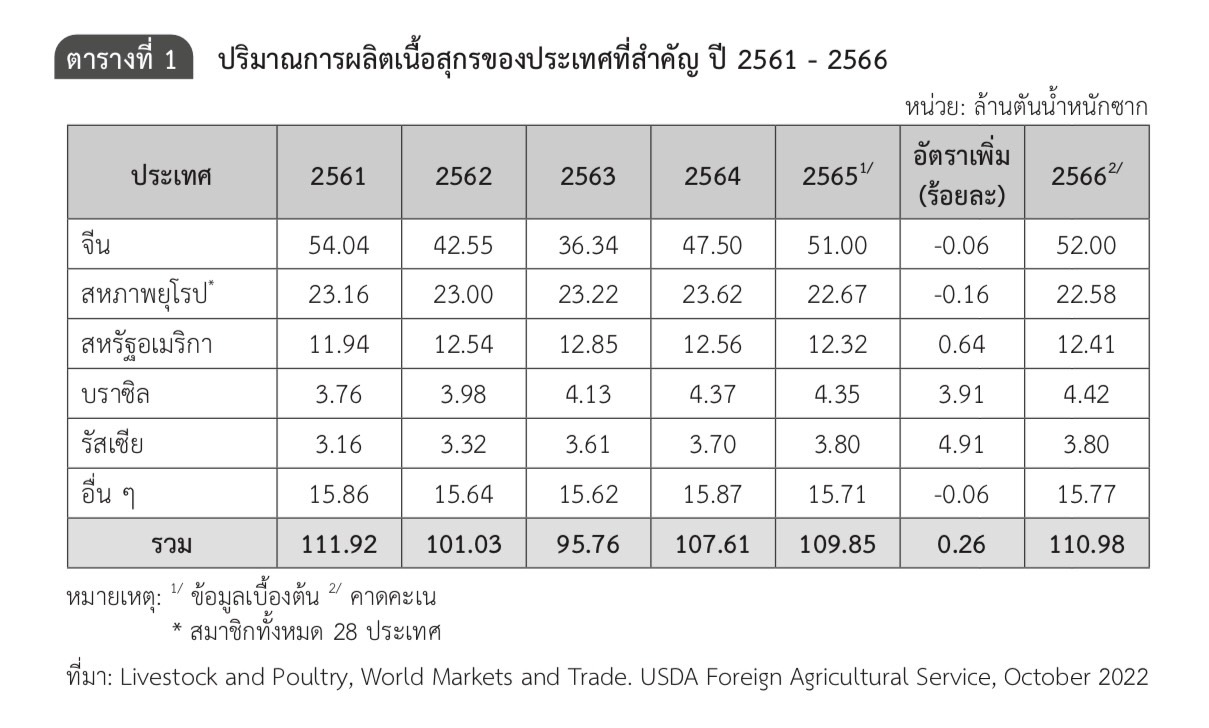

1.1.1 การผลิต

ปี 2561 - 2565 การผลิตเนื้อสุกรของโลกเพิ่มขึ้นในอัตราร้อยละ 0.26 ต่อปี โดยในปี 2565 การผลิตเนื้อสุกรของโลกมีปริมาณ 109.85 ล้านตัน เพิ่มขึ้นจาก 107.61 ล้านตัน ของปี 2564 ร้อยละ 2.08 เนื่องจากประเทศที่ได้รับความเสียหายจากการระบาดของโรคอหิวาต์แอฟริกาในสุกร (African Swine Fever:ASF) ได้ขยายการเลี้ยงสุกรพร้อมกับมีมาตรการควบคุมการระบาดของโรค ASF ที่มีประสิทธิภาพมากขึ้นจึงส่งผลให้มีปริมาณผลผลิตเนื้อสุกรเพิ่มขึ้นโดยเฉพาะในจีน และเวียดนาม ซึ่งมีปริมาณการผลิตเพิ่มขึ้นจากปี 2564 ร้อยละ 7.37 และร้อยละ 4.25 ตามลำดับ โดยในปี 2565 จีนยังคงเป็นผู้ผลิตสุกรรายใหญ่ที่สุด มีปริมาณการผลิต 51.00 ล้านตัน รองลงมา ได้แก่ สหภาพยุโรป 22.67 ล้านตัน สหรัฐอเมริกา 12.32 ล้านตัน และบราซิล 4.35 ล้านตัน

1.1.2 การตลาด

(1) ความต้องการบริโภค

ปี 2561 - 2565 ความต้องการบริโภคเนื้อสุกรของโลกเพิ่มขึ้นในอัตราร้อยละ 0.26 ต่อปี โดยในปี 2565 การบริโภคเนื้อสุกรของโลกมีปริมาณรวม 108.68 ล้านตัน เพิ่มขึ้นจากปี 2564 ซึ่งมีปริมาณ 106.99 ล้านตัน ร้อยละ 1.58 เนื่องจากประเทศที่บริโภคเนื้อสุกรที่สำคัญของโลกมีปริมาณการบริโภคเพิ่มขึ้น โดยในปี 2565 จีนบริโภคเนื้อสุกรมากที่สุด ปริมาณ 52.69 ล้านตัน เพิ่มขึ้นจาก 51.73 ล้านตัน ของปี 2564 ร้อยละ 1.86 รองลงมา ได้แก่ สหภาพยุโรปบริโภคเนื้อสุกร 18.92 ล้านตัน เพิ่มขึ้นจาก 18.73 ล้านตัน ของปี 2564 ร้อยละ 1.03 และสหรัฐอเมริกาบริโภคเนื้อสุกร 10.05 ล้านตัน เพิ่มขึ้นจาก 9.92 ล้านตัน ของปี 2564 ร้อยละ 1.29

(2) การส่งออก

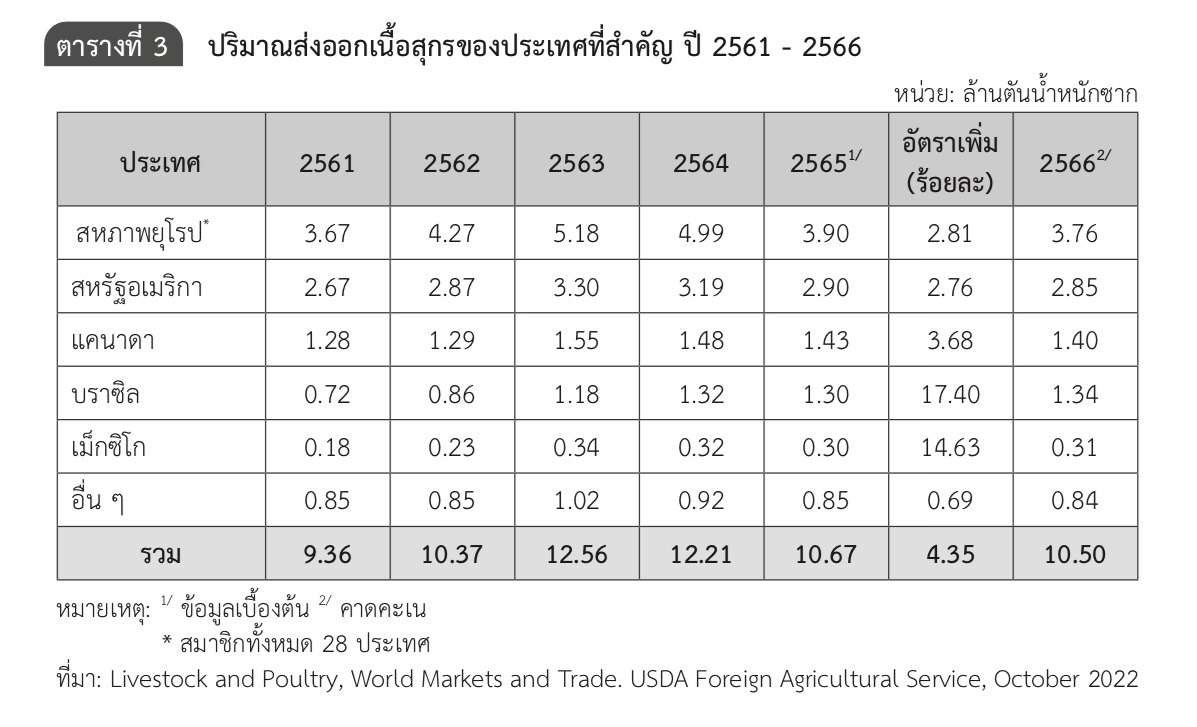

ปี 2561 - 2565 การส่งออกเนื้อสุกรของโลกเพิ่มขึ้นในอัตราร้อยละ 4.35 ต่อปี โดยในปี 2565 การส่งออกเนื้อสุุกรมีปริมาณรวม 10.67 ล้านตัน ลดลงจาก 12.21 ล้านตัน ของปี 2564 ร้อยละ 12.64 เนื่องจากประเทศผู้ส่งออกเนื้อสุกรที่สำคัญของโลกมีปริมาณการส่งออกลดลง โดยสหภาพยุโรป มีการส่งออกเนื้อสุกรมากที่สุด 3.90 ล้านตัน ลดลงจาก 4.99 ล้านตัน ของปี 2564 ร้อยละ 21.80 รองลงมา ได้แก่ สหรัฐอเมริกา มีปริมาณการส่งออก 2.90 ล้านตัน ลดลงจาก 3.19 ล้านตัน ของปี 2564 ร้อยละ 9.07 และแคนาดา มีปริมาณ การส่งออก 1.43 ล้านตัน ลดลงจาก 1.48 ล้านตัน ของปี 2564 ร้อยละ 3.85

(3) การนำเข้า

ปี 2561 - 2565 การนำเข้าเนื้อสุกรของโลกเพิ่มขึ้นในอัตราร้อยละ 4.60 ต่อปี โดยในปี 2565 การนำเข้าเนื้อสุกรมีปริมาณรวม 9.60 ล้านตัน ลดลงจาก 11.55 ล้านตัน ของปี 2564 ร้อยละ 16.90 เนื่องจากจีนซึ่งเป็นประเทศผู้นำเข้าเนื้อสุกรรายใหญ่ของโลกมีการนำเข้าลดลง โดยในปี 2565 มีปริมาณการนำเข้า 1.80 ล้านตัน ลดลงจาก 4.33 ล้านตัน ของปี 2564 ร้อยละ 58.43 สถานการณ์สินค้าเกษตรที่สำคัญและแนวโน้ม ปี 2566 สำนักวิจัยเศรษฐกิจการเกษตร สำนักงานเศรษฐกิจการเกษตร

1.2 ของไทย

1.2.1 การผลิต

ปี 2561 - 2565 การผลิตสุกรของไทยลดลงในอัตราร้อยละ 6.28 ต่อปี โดยในปี 2565 มีปริมาณการผลิตสุกร 15.51 ล้านตัว ลดลงจาก 19.28 ล้านตัว ของปี 2564 ร้อยละ 19.55 เนื่องจากแม่พันธุ์สุกรได้รับความเสียหายจากการระบาดของโรค ASF และเกษตรกรรายย่อยชะลอการเลี้ยงเพื่อลดความเสี่ยง ส่งผลให้ปริมาณการผลิตสุกรในภาพรวมลดลง

(1) ความต้องการบริโภค

ปี 2561 - 2565 ความต้องการบริโภคเนื้อสุกรของไทย ลดลงในอัตราร้อยละ 7.15 ต่อปี ซึ่งสุกรที่ผลิตได้ใช้บริโภคภายในประเทศเป็นหลักประมาณร้อยละ 99 ของปริมาณการผลิตทั้งหมด โดยในปี 2565 มีปริมาณการบริโภคสุกร 1.15 ล้านตัน ลดลงจาก 1.31 ล้านตัน ของปี 2564 ร้อยละ 12.13เนื่องจากเนื้อสุกรมีราคาปรับตัวสูงขึ้น ผู้บริโภคจึงหันไปบริโภคเนื้อสัตว์ชนิดอื่นที่มีราคาถูกกว่าทดแทน

(2) การส่งออก

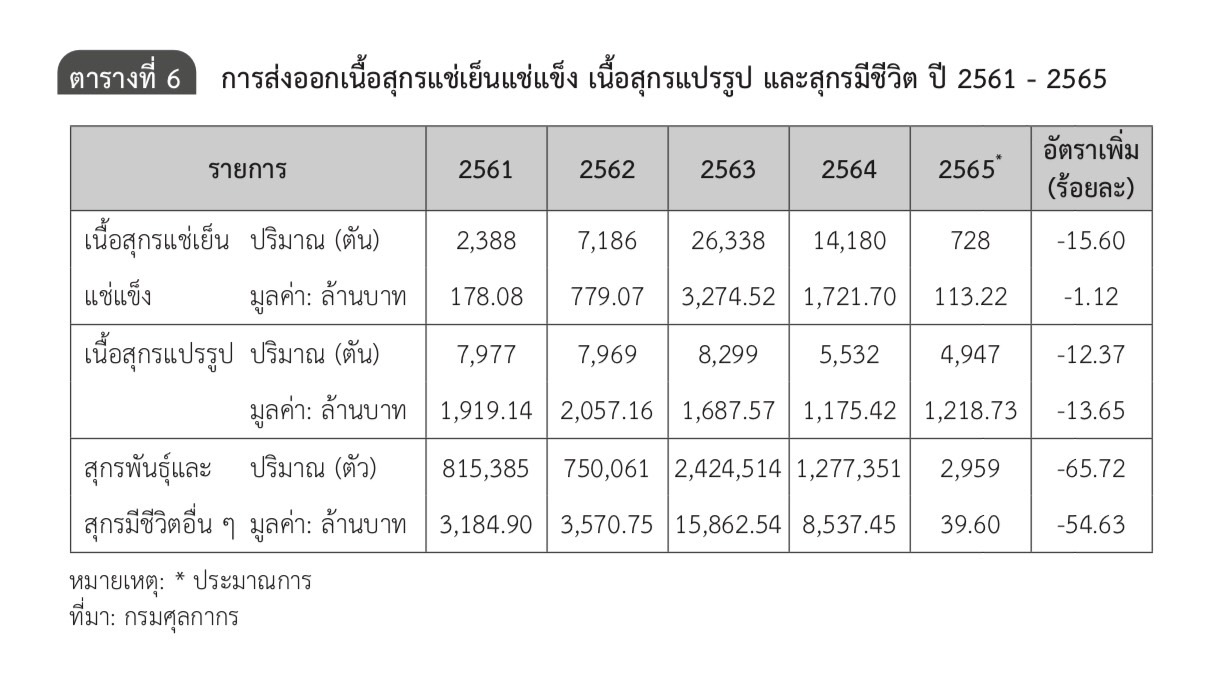

ปี 2561 - 2565 ปริมาณการส่งออกเนื้อสุกรแช่เย็นแช่แข็ง ลดลงในอัตราร้อยละ 15.60 ต่อปี โดยในปี 2565 ไทยส่งออกเนื้อสุกรแช่เย็นแช่แข็ง ปริมาณ 728 ตัน มูลค่า 113.22 ล้านบาท ลดลงจากปริมาณ 14,180 ตัน มูลค่า 1,721.70 ล้านบาท ของปี 2564 ร้อยละ 94.87 และร้อยละ 93.42 ตามลำดับ โดยมีตลาดส่งออกสำคัญ ได้แก่ ฮ่องกง เมียนมา สปป.ลาว และกัมพูชา

ปี 2561 - 2565 ปริมาณการส่งออกเนื้อสุกรแปรรูป ลดลงในอัตราร้อยละ 12.37 ต่อปี โดยในปี 2565 ไทยส่งออกเนื้อสุกรแปรรูป ปริมาณ 4,947 ตัน ลดลงจาก 5,532 ตัน ของปี 2564 ร้อยละ 10.57 ในขณะที่มีมูลค่าการส่งออก 1,218.73 ล้านบาท เพิ่มขึ้นจาก 1,175.42 ล้านบาท ของปี 2564 ร้อยละ 3.68 โดยมีตลาดส่งออกสำคัญ ได้แก่ ญี่ปุ่น กัมพูชา ฮ่องกง และสปป. ลาว

ปี 2561 - 2565 ปริมาณการส่งออกสุกรพันธุ์และสุกรมีชีวิต ลดลงในอัตราร้อยละ 65.72 ต่อปี โดยในปี 2565 ไทยส่งออกสุกรพันธุ์และสุกรมีชีวิต ปริมาณ 2,959 ตัว มูลค่า 39.60 ล้านบาท ลดลงจากปริมาณ 1,277,351 ตัว มูลค่า 8,537.45 ล้านบาท ของปี 2564 ร้อยละ 99.77 และร้อยละ 99.54 ตามลำดับ โดยมีตลาดส่งออกสำคัญ ได้แก่ เมียนมา และสปป. ลาว

ทั้งนี้ปริมาณการส่งออกในภาพรวมลดลงเป็นผลมาจากผลผลิตสุกรเสียหายจากโรค ASF ซึ่งอยู่ระหว่างการฟื้นฟูและพัฒนาการเลี้ยงสุกรภายใต้ระบบความปลอดภัยด้านชีวภาพ

(3) การนำเข้า

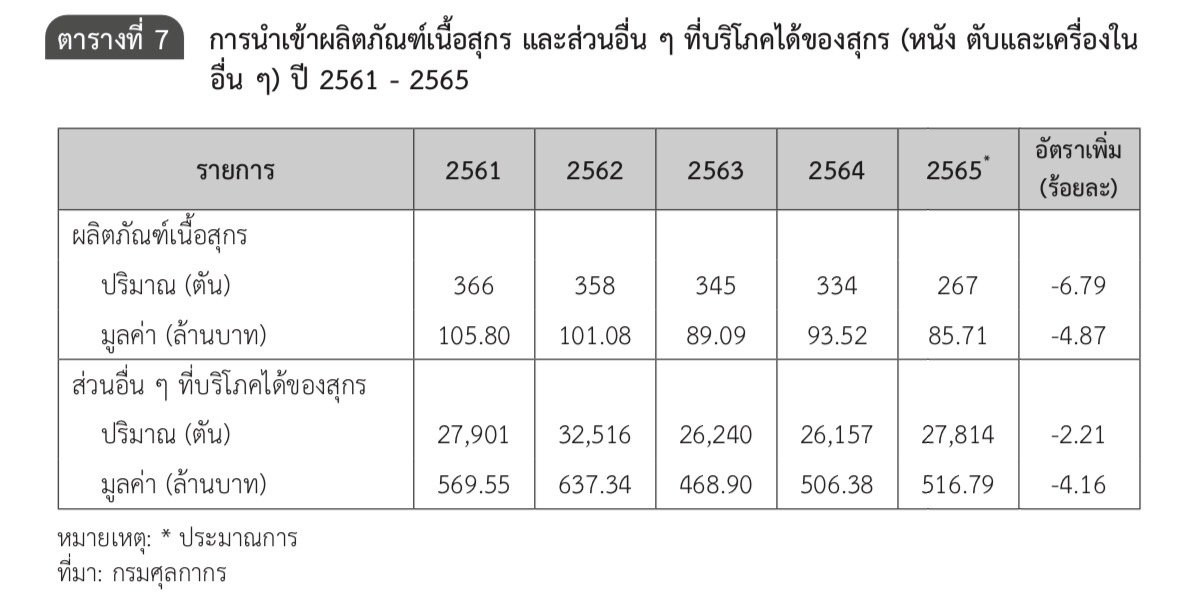

ปี 2561 - 2565 ปริมาณการนำเข้าผลิตภัณฑ์เนื้อสุกร ลดลงในอัตราร้อยละ 6.79 ต่อปี โดยในปี 2565 ไทยนำเข้าผลิตภัณฑ์เนื้อสุกรปริมาณ 267 ตัน มูลค่า 85.71 ล้านบาท ลดลงจากปริมาณ 334 ตัน มูลค่า 93.52 ล้านบาท ของปี 2564 ร้อยละ 20.00 และร้อยละ 8.35 ตามลำดับ โดยนำเข้าจากประเทศในสหภาพยุโรป ได้แก่ อิตาลี สเปน และเดนมาร์ก

ปี 2561 - 2565 ปริมาณการนำเข้าส่วนอื่น ๆ ที่บริโภคได้ของสุกร (หนัง ตับ และเครื่องในอื่น ๆ) ลดลงในอัตราร้อยละ 2.21 ต่อปี โดยในปี 2565 ไทยนำเข้าส่วนอื่น ๆ ที่บริโภคได้ของสุกร ปริมาณ 27,814 ตัน มูลค่า 516.79 ล้านบาท เพิ่มขึ้นจากปริมาณ 26,157 ตัน มูลค่า 506.38 ล้านบาท ของปี 2564 สุกรร้อยละ 6.34 และร้อยละ 2.06 ตามลำดับ โดยนำเข้าจากประเทศในสหภาพยุโรป ได้แก่ เนเธอร์แลนด์ สเปน และเดนมาร์ก

(4) ราคา

1) ราคาที่เกษตรกรขายได้

ปี 2561 - 2565 ราคาที่เกษตรกรขายได้เพิ่มขึ้นในอัตราร้อยละ 13.31 ต่อปี โดยราคาสุกรที่เกษตรกรขายได้ปี 2565 เฉลี่ยกิโลกรัมละ 99.20 บาท สูงขึ้นจากกิโลกรัมละ 73.14 บาท ของปี 2564 ร้อยละ 35.63 เนื่องจากจำนวนแม่พันธุ์ที่ลดลงจากปัญหาโรคระบาดในสุกร ประกอบกับต้นทุนการผลิตที่สูงขึ้นจากภาวะวัตถุดิบอาหารสัตว์ที่ปรับตัวสูงขึ้นมาก ในขณะที่ความต้องการบริโภคยังคงทรงตัว

2) ราคาส่งออก

ปี 2561 - 2565 ราคาส่งออกเนื้อสุกรแช่เย็นแช่แข็งเพิ่มขึ้นในอัตราร้อยละ 17.15 ต่อปี โดยในปี 2565 ราคาส่งออกเนื้อสุกรแช่เย็นแช่แข็งเฉลี่ยกิโลกรัมละ 155.49 บาท สูงขึ้นจากกิโลกรัมละ 121.42 บาท ของปี 2564 ร้อยละ 28.07

ปี 2561-2565 ราคาเนื้อสุกรแปรรูปลดลงในอัตราร้อยละ 1.46 ต่อปี โดยในปี 2565 ราคาส่งออกเนื้อสุกรแปรรูปเฉลี่ยกิโลกรัมละ 246.33 บาท สูงขึ้นจากกิโลกรัมละ 212.48 บาท ของปี 2564 ร้อยละ 15.94

3) ราคานำเข้า

ปี 2561 - 2565 ราคานำเข้าส่วนอื่น ๆ ที่บริโภคได้ของสุกร และตับ ลดลงในอัตราร้อยละ 4.86 ต่อปี และร้อยละ 0.54 ต่อปี ตามลำดับ โดยในปี 2565 ราคานำเข้าส่วนอื่น ๆ ที่บริโภคได้ของสุกรเฉลี่ยกิโลกรัมละ 16.50 บาท ลดลงจากกิโลกรัมละ 18.22 บาท ของปี 2564 ร้อยละ 9.44 ส่วนราคานำเข้าตับเฉลี่ยกิโลกรัมละ 22.27 บาท สูงขึ้นจากกิโลกรัมละ 22.12 บาท ปี 2564 ร้อยละ 0.67

2. แนวโน้ม ปี 2566

2.1 ของโลก

2.1.1 การผลิต

ปี 2566 คาดว่าการผลิตเนื้อสุกรของโลกจะมีปริมาณ 110.98 ล้านตัน เพิ่มขึ้นจาก 109.85 ล้านตันของปี 2565 ร้อยละ 1.03 เนื่องจากจีนซึ่งเป็นประเทศผู้ผลิตสุกรรายใหญ่ ฟื้นตัวจากความเสียหายของโรค ASF และสามารถขยายการผลิตเพิ่มขึ้น โดยคาดว่าจะมีปริมาณการผลิต 52.00 ล้านตัน เพิ่มขึ้นจาก 51.00 ล้านตันของปี 2565 ร้อยละ 1.96 รวมทั้ง สหรัฐอเมริกา บราซิล และเม็กซิโกมีการขยายการผลิตตามความต้องการภายในประเทศและการส่งออกที่เพิ่มขึ้นจากการฟื้นตัวทางเศรษฐกิจ โดยคาดว่าจะมีปริมาณการผลิตเพิ่มขึ้นจากปี 2565 ร้อยละ 0.72 ร้อยละ 1.61 และร้อยละ 4.58 ตามลำดับ สถานการณ์สินค้าเกษตรที่สำคัญและแนวโน้ม ปี 2566

2.1.2 การตลาด

(1) ความต้องการบริิโภค

ปี 2566 คาดว่าความต้องการบริโภคเนื้อสุกรของโลกจะมีปริมาณรวม 110.02 ล้านตัน เพิ่มขึ้นจาก 108.68 ล้านตัน ของปี 2565 ร้อยละ 1.24 เนื่องจากประเทศที่บริโภคเนื้อสุกรที่สำคัญของโลกได้แก่ จีน สหรัฐอเมริกา และสหภาพยุโรป จะมีปริมาณการบริโภคเนื้อสุกรเพิ่มขึ้นจากปี 2565 ร้อยละ 1.68 ร้อยละ 1.87 และร้อยละ 0.26 ตามลำดับ

(2) การส่งออก

ปี 2566 คาดว่าการส่งออกเนื้อสุกรของโลกจะมีปริมาณรวม 10.50 ล้านตัน ลดลงจาก 10.67 ล้านตัน ของปี 2565 ร้อยละ 1.59 เนื่องจากประเทศผู้ส่งออกเนื้อสุกรที่สำคัญของโลกจะมีปริมาณการส่งออกลดลง โดยเฉพาะสหภาพยุโรป คาดว่าจะมีการส่งออกเนื้อสุกร 3.76 ล้านตัน ลดลงจาก 3.90 ล้านตัน ของปี 2565 ร้อยละ 3.59 รองลงมา ได้แก่ สหรัฐอเมริกา มีปริมาณการส่งออก 2.85 ล้านตัน ลดลงจาก 2.90 ล้านตัน ของปี 2565 ร้อยละ 1.69 และแคนาดา มีปริมาณการส่งออก 1.40 ล้านตัน ลดลงจาก 1.43 ล้านตัน ของปี 2565 ร้อยละ 1.75

(3) การนำเข้า

ปี 2566 คาดว่าการนำเข้าเนื้อสุกรของโลกจะมีปริมาณรวม 9.55 ล้านตัน ลดลงจาก 9.60 ล้านตัน ของปี 2565 ร้อยละ 0.55 เนื่องจากประเทศผู้นำเข้าเนื้อสุกรที่สำคัญของโลกจะมีการนำเข้าลดลง โดยเฉพาะจีน จะมีปริมาณการนำเข้าเนื้อสุกร 1.70 ล้านตัน ลดลงจาก 1.80 ล้านตัน ของปี 2565 ร้อยละ 5.56 รองลงมา ได้แก่ ญี่ปุ่น จะมีปริมาณการนำเข้า 1.50 ล้านตัน ลดลงจาก 1.53 ล้านตัน ของปี 2565 ร้อยละ 1.64 และเม็กซิโก จะมีปริมาณการนำเข้า 1.24 ล้านตัน ลดลงจาก 1.25 ล้านตัน ของปี 2565 ร้อยละ 0.80 นอกจากนี้คาดว่าฟิลิปปินส์จะนำเข้าเนื้อสุกรลดลงร้อยละ 18.18 เมื่อเทียบกับปี 2565 เนื่องจากได้สิ้นสุดมาตรการลดภาษีนำเข้าสุกรชั่วคราวเพื่อแก้ไขปัญหาขาดแคลนสุกรจากการระบาดของโรค AFS

2.2 ของไทย

2.2.1 การผลิต

ปี 2566 คาดว่าการผลิตสุกรมีปริมาณ 17.47 ล้านตัว เพิ่มขึ้นจาก 15.51 ล้านตัว ของปี 2565 ร้อยละ 12.66 เนื่องจากจำนวนแม่พันธุ์สุกรที่เพิ่มขึ้นจะสามารถขยายการผลิตสุกรได้เพิ่มขึ้น แต่อย่างไรก็ตามเกษตรกรยังคงมีความกังวลจากความเสี่ยงของโรคระบาดในสุกร และต้นทุนการผลิตที่เพิ่มขึ้นจากระบบความปลอดภัยทางชีวภาพ (biosecurity) ส่งผลต่อการตัดสินใจของเกษตรกรในการกลับมาเลี้ยงสุกร

2.2.2 การตลาด

(1) ความตhองการบริโภค

ปี 2566 คาดว่าการบริโภคสุกรมีปริมาณ 1.30 ล้านตัน เพิ่มขึ้นจาก 1.15 ล้านตัน ของปี 2565 ร้อยละ 12.58 เนื่องจากการฟื้นตัวทางเศรษฐกิจ โดยเฉพาะภาคการท่องเที่ยวและบริการ ซึ่งจะส่งผลให้ความต้องการบริโภคเนื้อสุกรเพิ่มขึ้นจากปีที่ผ่านมา

(2) การส่งออก

ปี 2566 คาดว่าการส่งออกเนื้อสุกรแช่เย็นแช่แข็งและเนื้อสุกรแปรรูป จะเพิ่มขึ้นเล็กน้อยหรือใกล้เคียงกับปี 2565 เนื่องจากการฟื้นตัวทางเศรษฐกิจโดยเฉพาะในอุตสาหกรรมอาหารของประเทศคู่ค้าในขณะที่การส่งออกสุกรมีชีวิตคาดว่าจะทรงตัว เนื่องจากประเทศเพื่อนบ้านมีความต้องการนำเข้าสุกรมีชีวิตไม่มากนักเนื่องจากมีการฟื้นตัวของผลผลิตหลังสถานการณ์การระบาดของโรค ASF

(3) การนำเข้า

ปี 2566 คาดว่าการนำเข้าผลิตภัณฑ์เนื้อสุกรและส่วนอื่น ๆ ที่บริโภคได้ของสุกร (หนัง ตับ และเครื่องในอื่น ๆ) จะใกล้เคียงกับปี 2565

(4) ราคา

ปี 2566 คาดว่าราคาสุกรที่เกษตรกรขายได้จะทรงตัวหรือลดลงเล็กน้อยเมื่อเทียบกับปี 2565 เนื่องจากปริมาณการผลิตสุกรที่คาดว่าจะเพิ่มขึ้น สอดคล้องกับความต้องการบริโภคที่เพิ่มขึ้น ส่วนราคาส่งออกเนื้อสุกรชำแหละและเนื้อสุกรแปรรูปคาดว่าจะใกล้เคียงกับปี 2565

2.3 ปัจจัยที่มีผลกระทบต่อการผลิตหรือการส่งออก

2.3.1 โรคระบาดในสุกร แม้ว่าในปัจจุบันการจัดการฟาร์มสุกรจะมีประสิทธิภาพและสามารถควบคุมโรคระบาดได้ดีขึ้น แต่ยังคงมีปัจจัยเสี่ยงที่จะเกิดโรคระบาดในสุกร เช่น โรคท้องร่วงติดต่อในสุกร (Porcine Epidemic Diarrhea: PED) และโรคระบบทางเดินหายใจและระบบสืบพันธุ์ (Porcine Reproductive and Respiratory Syndrome: PRRS) และโรคอหิวาต์แอฟริกาในสุกร (African Swine Fever: ASF) เป็นต้น การยกระดับความปลอดภัยทางชีวภาพสำหรับฟาร์มสุกร (Farm biosecurity) เพื่อเฝ้าระวังและป้องกันโรคส่งผลให้ต้นทุนการผลิตของเกษตรกรปรับตัวสูงขึ้น ประกอบกับประเทศไทยยังไม่ได้รับการรับรองให้ปลอดโรค FMD จึงเป็นข้อจำกัดการส่งออกเนื้อสุกรชำแหละและเนื้อสุกรแปรรูปไปต่างประเทศ

2.3.2 ต้นทุนการผลิตที่ปรับตัวสูงขึ้น โดยเฉพาะต้นทุนค่าอาหารสัตว์ ค่าพลังงาน และระบบความปลอดภัยทางชีวภาพ ในขณะที่เนื้อสุกรเป็นสินค้าที่มีมาตรการควบคุมราคา จึงอาจส่งผลต่อการตัดสินใจของเกษตรกรในการกลับมาเลี้ยงสุกร

2.3.3 การฟื้นตัวทางเศรษฐกิจหลังสถานการณ์การแพร่ระบาดของโรคโควิด 19 ส่งผลให้ความต้องการสุกรทั้งในและต่างประเทศเพิ่มขึ้น ซึ่งเป็นปัจจัยบวกที่จะจูงใจให้เกษตรกรเพิ่มปริมาณการผลิตสุกรให้สอดคล้องกับความต้องการของตลาด