สถานการณ์สินค้าสุกรที่สำคัญและแนวโน้ม ปี 2565

สถานการณ์สินค้าสุกร และแนวโน้ม ปี 2565

โดย สำนักงานเศรษฐกิจการเกษตร

1. สถานการณ์ ปี 2564

1.1 ของโลก

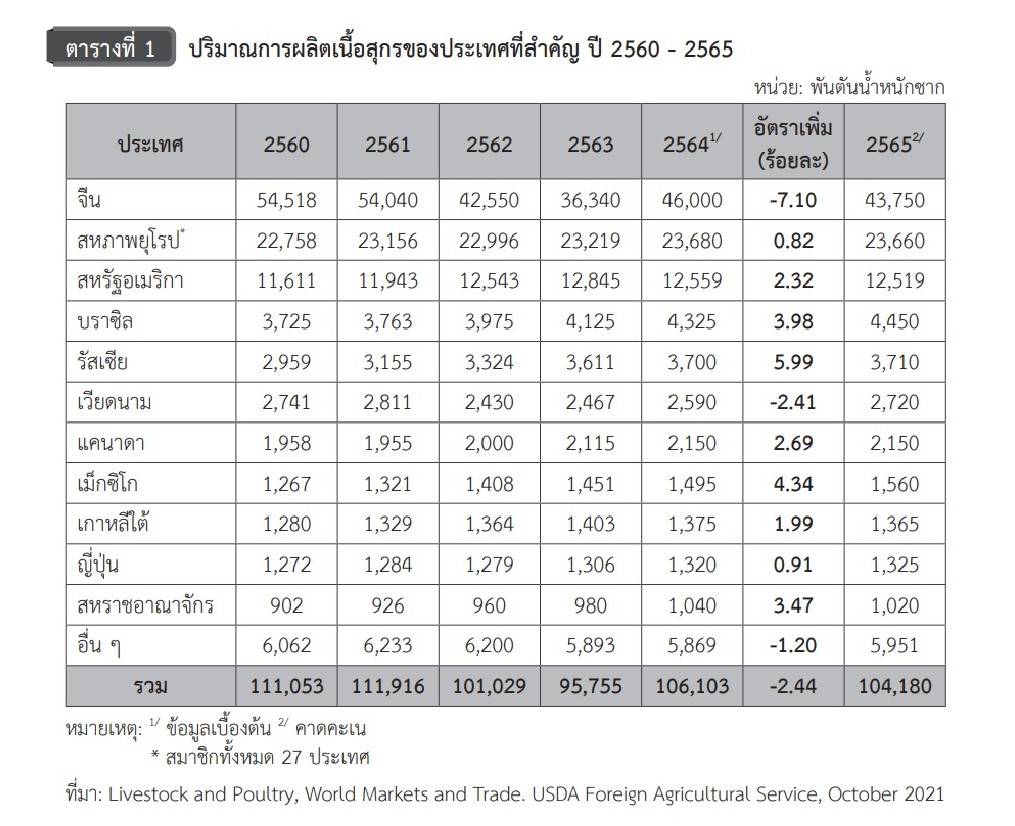

1.1.1 การผลิต

ปี 2560 - 2564 การผลิตเนื้อสุกรของโลกลดลงในอัตราร้อยละ 2.44 ต่อปี โดยในปี 2564 การผลิตเนื้อสุกรของโลกมีปริมาณรวม 106.10 ล้านตัน เพิ่มขึ้นจากปี 2563 ซึ่งมีปริมาณ 95.76 ล้านตัน ร้อยละ 10.81 เนื่องจากประเทศที่ได้รับความเสียหายจากการระบาดของโรคอหิวาต์แอฟริกาในสุกร (African Swine Fever: ASF) ในปีที่ผ่านมา ได้ขยายการเลี้ยงสุกรพร้อมกับมีมาตรการควบคุมการระบาดของโรค ASF ที่มีประสิทธิภาพมากขึ้น จึงส่งผลให้มีปริมาณผลผลิตเนื้อสุกรเพิ่มขึ้นโดยเฉพาะในจีน และเวียดนาม ซึ่งมีปริมาณการผลิตเพิ่มขึ้นจากปี 2563 ร้อยละ 26.58 และร้อยละ 4.99 ตามลำดับ โดยในปี 2564 จีนยังคงเป็นผู้ผลิตสุกร

รายใหญ่ที่สุด มีปริมาณการผลิต 46.00 ล้านตัน รองลงมา ได้แก่ สหภาพยุโรป 23.68 ล้านตัน สหรัฐอเมริกา 12.56 ล้านตัน และบราซิล 4.33 ล้านตัน

1.1.2 การตลาด

(1) ความต้องการบริโภค

ปี 2560 - 2564 ความต้องการบริโภคเนื้อสุกรของโลกลดลงในอัตราร้อยละ 2.47 ต่อปี โดยในปี 2564 การบริโภคเนื้อสุกรของโลกมีปริมาณรวม 105.25 ล้านตัน เพิ่มขึ้นจากปี 2563 ซึ่งมีปริมาณ 95.06 ล้านตัน ร้อยละ 10.71 เนื่องจากจีนซึ่งเป็นประเทศผู้บริโภคสุกรรายใหญ่ มีปริมาณการบริโภคเนื้อสุกรเพิ่มขึ้น โดยในปี 2564 จีนบริโภคเนื้อสุกร 50.40 ล้านตัน เพิ่มขึ้นจาก 41.52 ล้านตัน ของปี 2563 ร้อยละ 21.38 และประเทศอื่นๆ ที่มีการบริโภคเพิ่มขึ้น ได้แก่ ฟิลิปปินส์ เม็กซิโก เวียดนาม และสหภาพยุโรป มีการบริโภคเพิ่มขึ้นร้อยละ 17.02 ร้อยละ 8.19 ร้อยละ 7.33 และร้อยละ 3.10 ตามลำดับ

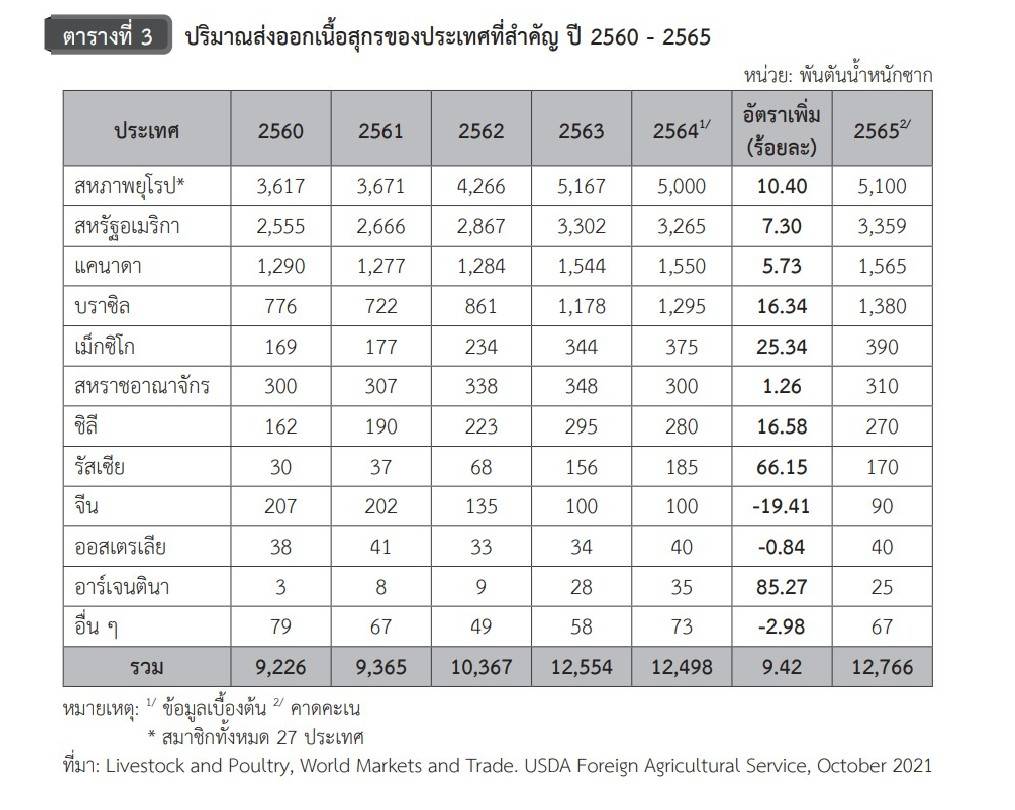

(2) การส่งออก

ปี 2560 - 2564 การส่งออกเนื้อสุกรของโลกเพิ่มขึ้นในอัตราร้อยละ 9.42 ต่อปี โดยในปี 2564 การส่งออกเนื้อสุกรมีปริมาณรวม 12.50 ล้านตัน ลดลงจาก 12.55 ล้านตัน ของปี 2563 ร้อยละ 0.45 เนื่องจากประเทศผู้ส่งออกสุกรที่สำคัญของโลกมีปริมาณการส่งออกลดลง โดยเฉพาะสหภาพยุโรป มีการส่งออกเนื้อสุกร 5.00 ล้านตัน ลดลงจาก 5.17 ล้านตัน ของปี 2563 ร้อยละ 3.23 รองลงมา ได้แก่ สหรัฐอเมริกา มีปริมาณการส่งออก 3.27 ล้านตัน ลดลงจาก 3.30 ล้านตัน ของปี 2563 ร้อยละ 1.12

(3) การนำเข้า

ปี 2560 - 2564 การนำเข้าเนื้อสุกรของโลกเพิ่มขึ้นในอัตราร้อยละ 9.76 ต่อปี โดยในปี 2564 การนำเข้าเนื้อสุกรมีปริมาณรวม 11.63 ล้านตัน ลดลงจาก 11.73 ล้านตัน ของปี 2563 ร้อยละ 0.81 เนื่องจากประเทศผู้นำเข้าสุกรที่สำคัญของโลกมีปริมาณการนำเข้าลดลง โดยเฉพาะจีนซึ่งเป็นประเทศที่มีการนำเข้าเนื้อสุกรมากที่สุด มีปริมาณการนำเข้า 4.50 ล้านตัน ลดลงจาก 5.28 ล้านตัน ของปี 2563 ร้อยละ 14.79 รองลงมาได้แก่ ญี่ปุ่น มีปริมาณการนำเข้า 1.40 ล้านตัน ลดลงจาก 1.41 ล้านตัน ของปี 2563 ร้อยละ 0.85

สถานการณ์สินค้าเกษตรที่สำคัญและแนวโน้ม ปี 2565

สำนักวิจัยเศรษฐกิจการเกษตร สำนักงานเศรษฐกิจการเกษตรในขณะที่ฟิลิปปินส์มีปริมาณการนำเข้า 0.50 ล้านตัน เพิ่มขึ้นจาก 0.17 ล้านตัน หรือคิดเป็น 1.99 เท่า ของปี 2563 เนื่องจากมาตรการลดภาษนำเข้าสุกรชั่วคราวเพื่อแก้ปัญหาสุกรขาดแคลนจากการระบาดของโรค ASF

1.2 ของไทย

1.2.1 การผลิต

ปี 2560 - 2564 การผลิตสุกรของไทยลดลงในอัตราร้อยละ 1.66 ต่อปี โดยในปี 2564 มีปริมาณการผลิตสุกร 18.58 ล้านตัว ลดลงจาก 19.91 ล้านตัว ของปี 2563 ร้อยละ 6.67 เนื่องจากภาวะโรคในสุกร และสถานการณ์น้ำท่วมในหลายพื้นที่ ทำให้ผลผลิตสุกรเสียหายและเกษตรกรเร่งขายผลผลิต ประกอบกับมาตรการปิดด่านชายแดนจากการแพร่ระบาดของโรคโควิด-19 ทำให้เกษตรกรชะลอการเลี้ยงเพื่อลดความเสี่ยง ส่งผลให้ปริมาณการผลิตสุกรในภาพรวมลดลง

(1) ความต้องการบริโภค

ปี 2560 - 2564 ความต้องการบริโภคเนื้อสุกรของไทย ลดลงในอัตราร้อยละ 3.52 ต่อปี ซึ่งสุกรที่ผลิตได้ใช้บริโภคภายในประเทศเป็นหลักประมาณร้อยละ 92 ของปริมาณการผลิตทั้งหมด โดยในปี 2564 มีปริมาณการบริโภคสุกร 1.28 ล้านตัน ใกล้เคียงกับปี 2563 เนื่องจากมาตรการ Lockdown เพื่อป้องกันการแพร่ระบาดของโรคโควิด 19 ส่งผลให้ภาคธุรกิจท่องเที่ยวและบริการชะลอตัว

(2) การส่งออก

ปี 2560 - 2564 ปริมาณการส่งออกเนื้อสุกรแช่เย็นแช่แข็ง เพิ่มขึ้นในอัตราร้อยละ 87.48 ต่อปี โดยในปี 2564 ไทยส่งออกเนื้อสุกรแช่เย็นแช่แข็ง ปริมาณ 16,691 ตัน มูลค่า 2,048.95 ล้านบาท ลดลงจากปี 2563 ซึ่งส่งออกปริมาณ 26,338 ตัน มูลค่า 3,274.52 ล้านบาท คิดเป็นร้อยละ 36.63 และร้อยละ 37.43 ตามลำดับ โดยมีตลาดส่งออกสำคัญ ได้แก่ ฮ่องกง สปป.ลาว เมียนมา และกัมพูชา

ปี 2560 - 2564 ปริมาณการส่งออกเนื้อสุกรแปรรูป ลดลงในอัตราร้อยละ 8.37 ต่อปี โดยในปี 2564 ไทยส่งออกเนื้อสุกรแปรรูป ปริมาณ 5,375 ตัน มูลค่า 1,146.93 ล้านบาท ลดลงจากปี 2563 ซึ่งส่งออกปริมาณ 8,299 ตัน มูลค่า 1,687.57 ล้านบาท คิดเป็นร้อยละ 35.23 และร้อยละ 32.04 ตามลำดับ โดยมีตลาดส่งออกสำคัญ ได้แก่ ญี่ปุ่น ฮ่องกง และสิงคโปร์

ปี 2560 - 2564 ปริมาณการส่งออกสุกรพันธุ์และสุกรมีชีวิต เพิ่มขึ้นในอัตราร้อยละ 41.16 ต่อปี โดยในปี 2564 ไทยส่งออกสุกรพันธุ์และสุกรมีชีวิต ปริมาณ 1,351,527 ตัว มูลค่า 9,344.20 ล้านบาท ลดลงจากปี 2563 ซึ่งส่งออกปริมาณ 2,424,514 ตัว มูลค่า 15,862.54 ล้านบาท คิดเป็นร้อยละ 44.26 และร้อยละ 41.09 ตามลำดับ โดยมีตลาดส่งออกสำคัญ ได้แก่ เวียดนาม กัมพูชา เมียนมา และสปป. ลาว

ทั้งนี้ ปริมาณการส่งออกในภาพรวมลดลงเป็นผลมาจากภาวะเศรษฐกิจที่ชะลอตัวจากสถานการณ์การแพร่ระบาดของโรคโควิด-19 โดยเฉพาะมาตรการปิดด่านชายแดนเพื่อควบคุมการแพร่ระบาดของโรคโควิด-19 ซึ่งส่งผลกระทบอย่างมากต่อการส่งออกสุกรพันธุ์และสุกรมีชีวิต

(3) การนำเข้า

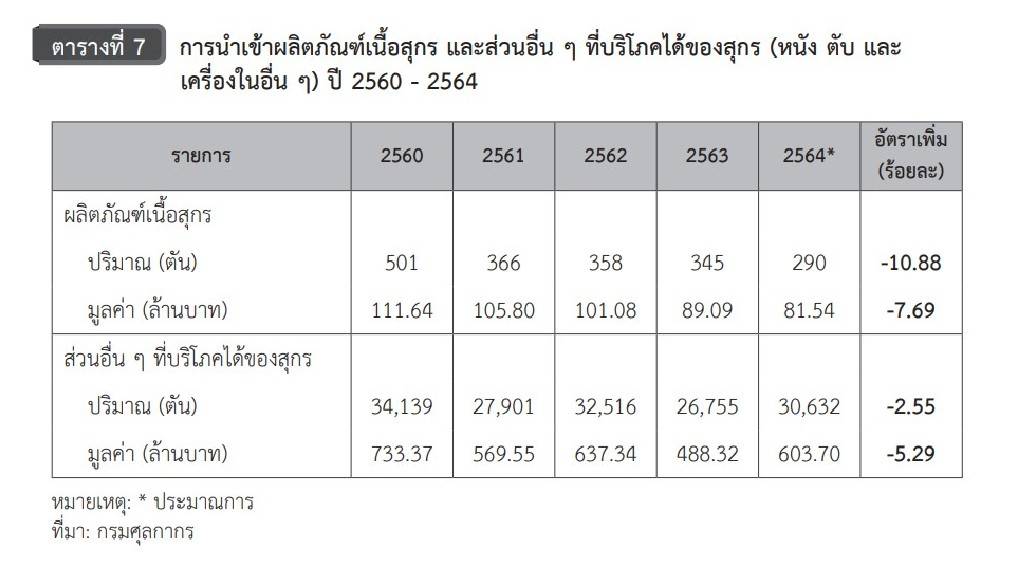

ปี 2560-2564 ปริมาณการนำเข้าผลิตภัณฑ์เนื้อสุกร ลดลงในอัตราร้อยละ 10.88 ต่อปี โดยในปี 2564 ไทยนำเข้าผลิตภัณฑ์เนื้อสุกรปริมาณ 290 ตัน มูลค่า 81.54 ล้านบาท ลดลงจากปี 2563 ซึ่งนำเข้าปริมาณ 345 ตัน มูลค่า 89.09 ล้านบาท คิดเป็นร้อยละ 15.76 และร้อยละ 8.48 ตามลำดับ โดยนำเข้าจากประเทศอิตาลี จีน และเดนมาร์ก

ปี 2560-2564 ปริมาณการนำเข้าส่วนอื่น ๆ ที่บริโภคได้ของสุกร (หนัง ตับ และเครื่องในอื่น ๆ) ลดลงในอัตราร้อยละ 2.55 ต่อปี โดยในปี 2564 ไทยนำเข้าส่วนอื่น ๆ ที่บริโภคได้ของสุกร ปริมาณ 30,632 ตัน มูลค่า 603.70 ล้านบาท เพิ่มขึ้นจากปี 2563 ซึ่งนำเข้าปริมาณ 26,755 ตัน มูลค่า 488.32 ล้านบาท คิดเป็นร้อยละ 16.74 และร้อยละ 28.75 ตามลำดับ โดยนำเข้าจากประเทศเยอรมนี อิตาลี เนเธอร์แลนด์และเดนมาร์ก

(4) ราคา

1) ราคาที่เกษตรกรขายได้

ปี 2560- 2564 ราคาที่เกษตรกรขายได้เพิ่มขึ้นในอัตราร้อยละ 6.96 ต่อปี โดยราคาสุกรที่เกษตรกรขายได้ปี 2564 เฉลี่ยกิโลกรัมละ 72.71 บาท สูงขึ้นจากกิโลกรัมละ 71.87 บาท ของปี 2563 ร้อยละ 1.17 เนื่องจากผลผลิตสุกรที่เสียหายจากปัญหาโรคระบาดในสุกรและสถานการณ์น้ำท่วมในหลายพื้นที่ ประกอบกับต้นทุนการผลิตที่สูงขึ้นจากภาวะวัตถุดิบอาหารสัตว์ที่ปรับตัวสูงขึ้นมาก ในขณะที่ความต้องการบริโภคยังคงทรงตัว เนื่องจากภาวะเศรษฐกิจที่ชะลอตัวจากสถานการณ์การแพร่ระบาดของโรคโควิด-19

2) ราคาส่งออก

ปี 2560 - 2564 ราคาส่งออกเนื้อสุกรแช่เย็นแช่แข็งสูงขึ้นในอัตราร้อยละ 20.91 ต่อปี โดยในปี 2564 ราคาส่งออกเนื้อสุกรแช่เย็นแช่แข็งเฉลี่ยกิโลกรัมละ 122.76 บาท ลดลงจากกิโลกรัมละ 124.33 บาท ของปี 2563 ร้อยละ 1.26 ส่วนราคาเนื้อสุกรแปรรูป ปี 2560-2564 ลดลงในอัตราร้อยละ 3.11 ต่อปี โดยในปี 2564 ราคาส่งออกเนื้อสุกรแปรรูปเฉลี่ยกิโลกรัมละ 213.37 บาท สูงขึ้นจากกิโลกรัมละ 203.35 บาท ของปี 2563 ร้อยละ 4.93

3) ราคานำเข้า

ปี 2560 - 2564 ราคานำเข้าส่วนอื่น ๆ ที่บริโภคได้ของสุกร และตับ ลดลงในอัตราร้อยละ 4.31 ต่อปี และร้อยละ 4.83 ต่อปี ตามลำดับ โดยในปี 2564 ราคานำเข้าส่วนอื่น ๆ ที่บริโภคได้ของสุกรเฉลี่ยกิโลกรัมละ 18.69 บาท สูงขึ้นจากกิโลกรัมละ 17.36 บาท ของปี 2563 ร้อยละ 7.65 ส่วนราคานำเข้าตับเฉลี่ยกิโลกรัมละ 21.91 บาท สูงขึ้นจากกิโลกรัมละ 19.02 บาท ปี 2563 ร้อยละ 15.19

2. แนวโน้ม ปี 2565

2.1 ของโลก

2.1.1 การผลิต

ปี 2565 คาดว่าการผลิตเนื้อสุกรของโลกจะมีปริมาณ 104.18 ล้านตัน ลดลงจาก 106.10 ล้านตัน ของปี 2564 ร้อยละ 1.81 เนื่องจากจีนซึ่งเป็นประเทศผู้ผลิตสุกรรายใหญ่ มีปริมาณการผลิตลดลงซึ่งเป็นผลมาจากราคาสุกรปรับตัวลดลง ในขณะที่ราคาต้นทุนอาหารสัตว์ยังคงปรับตัวสูงขึ้น ส่งผลให้เกษตรกรผู้เลี้ยงสุกรขาดทุนจนต้องชะลอการเลี้ยง จึงมีปริมาณการผลิตลดลงเหลือ 43.75 ล้านตัน จาก 46.00 ล้านตัน ของปี 2564 คิดเป็นร้อยละ 4.89 ถึงแม้ว่าปริมาณการผลิตของประเทศอื่นๆ จะเพิ่มขึ้น อาทิ เวียดนามซึ่งฟื้นตัวจากความเสียหายของโรค ASF และสามารถขยายการผลิตเพิ่มขึ้น รวมทั้ง บราซิลและเม็กซิโกที่มีการขยายการผลิตสถานการณ์สินค้าเกษตรที่สำ คัญและแนวโน้ม ปี 2565 ตามความต้องการภายในประเทศและการส่งออกที่เพิ่มขึ้นจากการฟื้นตัวทางเศรษฐกิจภายหลังสถานการณ์การแพร่ระบาดของโรคโควิด 19 อย่างไรก็ตาม การลดลงของผลผลิตสุกรของจีนยังคงเป็นปัจจัยหลักที่ส่งผลให้ผลผลิตสุกรของโลกลดลง

2.1.2 การตลาด

(1) ความต้องการบริโภค

ปี 2565 คาดว่าความต้องการบริโภคเนื้อสุกรของโลกจะมีปริมาณรวม 103.32 ล้านตัน ลดลงจาก 105.25 ล้านตัน ของปี 2564 ร้อยละ 1.83 โดยปริมาณการบริโภคเนื้อสุกรของประเทศที่สำคัญ ได้แก่ จีน สหรัฐอเมริกา และสหภาพยุโรป ลดลงร้อยละ 3.95 ร้อยละ 1.43 และร้อยละ 0.64 ตามลำดับ

(2) การส่งออก

ปี 2565 คาดว่าการส่งออกเนื้อสุกรของโลกจะมีปริมาณรวม 12.77 ล้านตัน เพิ่มขึ้นจาก 12.50 ล้านตัน ของปี 2564 ร้อยละ 2.14 เนื่องจากความต้องการสุกรที่เพิ่มขึ้นของประเทศในเอเชียตะวันออกซึ่งมีการฟื้นตัวทางเศรษฐกิจโดยเฉพาะในอุตสาหกรรมอาหาร โดยสหภาพยุโรปเป็นประเทศผู้ส่งออกเนื้อสุกรรายใหญ่ที่สุด คือ 5.10 ล้านตัน เพิ่มขึ้นจาก 5.00 ล้านตัน ของปี 2564 ร้อยละ 2.00 รองลงมา ได้แก่ สหรัฐอเมริกา 3.36 ล้านตัน แคนาดา 1.57 ล้านตัน และบราซิล 1.38 ล้านตัน

(3) การนำเข้า

ปี 2565 คาดว่าการนำเข้าเนื้อสุกรของโลกจะมีปริมาณรวม 11.89 ล้านตัน เพิ่มขึ้นจาก 11.63 ล้านตัน ของปี 2564 ร้อยละ 2.20 โดยที่จีนยังคงเป็นประเทศที่นำเข้าเนื้อสุกรมากที่สุด คือ 4.75 ล้านตัน เพิ่มขึ้นจาก 4.50 ล้านตัน ของปี 2564 ร้อยละ 5.56 รองลงมาได้แก่ ญี่ปุ่น 1.43 ล้านตัน และเม็กซิโก 1.13 ล้านตัน

ในขณะที่ฟิลิปปินส์และเวียดนามมีปริมาณการนำเข้าลดลงจากปีที่ผ่านมา โดยฟิลิปปินส์มีปริมาณการนำเข้า 0.38 ล้านตัน ลดลงจาก 0.50 ล้านตัน ของปี 2564 ร้อยละ 25.00 เนื่องจากสิ้นสุดมาตรการลดภาษีนำเข้าสุกรชั่วคราวเพื่อแก้ไขปัญหาสุกรขาดแคลนจากการระบาดของโรค AFS สำหรับเวียดนามมีปริมาณการนำเข้า 0.25 ล้านตัน ลดลงจาก 0.30 ล้านตัน ของปี 2564 ร้อยละ 16.67 เนื่องจากสถานการณ์การผลิตสุกรในประเทศมีการฟื้นตัวหลังประสบปัญหาการระบาดของโรค ASF อย่างไรก็ตาม การนำเข้าเนื้อสุกรเพิ่มขึ้นของจีนยังคงเป็นปัจจัยหลักที่ส่งผลให้การนำเข้าเนื้อสุกรของโลกเพิ่มขึ้น

2.2 ของไทย

2.2.1 การผลิต

ปี 2565 คาดว่าการผลิตสุกรมีปริมาณ 18.46 ล้านตัว ลดลงเล็กน้อยจาก 18.58 ล้านตัว ของปี 2564 ร้อยละ 0.66 เนื่องจากสถานการณ์น้ำท่วมและภาวะโรคระบาดในปี 2564 ส่งผลให้พ่อแม่พันธุ์สุกรเสียหาย เกษตรกรจึงต้องใช้ระยะเวลาในการเพิ่มสุกรพันธุ์เข้าเลี้ยงใหม่ เพื่อให้มีปริมาณผลผลิตรองรับกับความต้องการบริโภค

2.2.2 การตลาด

(1) ความต้องการบริโภค

ปี 2565 คาดว่าการบริโภคสุกรมีปริมาณ 1.27 ล้านตัน ลดลงจาก 1.28 ล้านตัน ของปี 2564 ร้อยละ 0.89 เนื่องจากผลผลิตสุกรที่ลดลงจะส่งผลให้ราคามีแนวโน้มปรับตัวสูงขึ้น ส่งผลให้ความต้องการบริโภคเนื้อสุกรลดลงจากปีที่ผ่านมาเล็กน้อย

(2) การส่งออก

ปี 2565 คาดว่าการส่งออกเนื้อสุกรแช่เย็นแช่แข็งและเนื้อสุกรแปรรูป จะเพิ่มขึ้นเล็กน้อยหรือใกล้เคียงกับปี 2564 เนื่องจากการฟื้นตัวทางเศรษฐกิจโดยเฉพาะในอุตสาหกรรมอาหารของประเทศคู่ค้า ในขณะที่การส่งออกสุกรมีชีวิตคาดว่าจะทรงตัว เนื่องจากประเทศเพื่อนบ้านมีความต้องการนำเข้าสุกรมีชีวิตไม่มากนักเนื่องจากมีการฟื้นตัวของผลผลิตหลังสถานการณ์การระบาดของโรค ASF

(3) การนำเข้า

ปี 2565 คาดว่าการนำเข้าผลิตภัณฑ์เนื้อสุกรและส่วนอื่น ๆ ที่บริโภคได้ของสุกร (หนัง ตับ และเครื่องในอื่น ๆ) จะใกล้เคียงกับปี 2564

(4) ราคา

ปี 2565 คาดว่าราคาสุกรที่เกษตรกรขายได้จะสูงขึ้นเมื่อเทียบกับปี 2564 เนื่องจากผลผลิตที่คาดว่าจะลดลงจะส่งผลให้ราคาสุกรมีชีวิตเริ่มปรับตัวสูงขึ้น ส่วนราคาส่งออกเนื้อสุกรชำแหละและเนื้อสุกรแปรรูปคาดว่าจะใกล้เคียงกับปี 2564

2.3 ปัจจัยที่มีผลกระทบต่อการผลิตหรือการส่งออก

2.3.1 โรคระบาดในสุกร แม้ว่าในปัจจุบันการจัดการฟาร์มสุกรจะมีประสิทธิภาพและสามารถควบคุมโรคระบาดได้ดีขึ้น แต่ยังคงมีปัจจัยเสี่ยงที่จะเกิดโรคระบาดในสุกร เช่น โรคท้องร่วงติดต่อในสุกร (Porcine Epidemic Diarrhea: PED) และโรคระบบทางเดินหายใจและระบบสืบพันธุ์ (Porcine Reproductive and Respiratory Syndrome: PRRS) เป็นต้น การยกระดับความปลอดภัยทางชีวภาพสำหรับฟาร์มสุกร (Farm biosecurity) เพื่อเฝ้าระวังและป้องกันโรคส่งผลให้ต้นทุนการผลิตของเกษตรกรปรับตัวสูงขึ้น ประกอบกับประเทศไทยยังไม่ได้รับการรับรองให้ปลอดโรค FMD จึงเป็นข้อจำกัดการส่งออกเนื้อสุกรชำแหละและเนื้อสุกรแปรรูปไปต่างประเทศ

2.3.2 ราคาวัตถุดิบอาหารสัตว์ ต้นทุนอาหาร คิดเป็นสัดส่วนประมาณร้อยละ 50 ของต้นทุนการผลิตซึ่งราคาวัตถุดิบอาหารสัตว์มีแนวโน้มปรับตัวสูงขึ้น อาทิ ข้าวโพดเลี้ยงสัตว์ เมล็ดถั่วเหลือง และกากถั่วเหลือง ส่งผลให้ต้นทุนการผลิตสุกรเพิ่มสูงขึ้น

2.3.3 การฟื้นตัวทางเศรษฐกิจหลังสถานการณ์การแพร่ระบาดของโรคโควิด 19 ส่งผลให้ความต้องการสุกรทั้งในและต่างประเทศเพิ่มขึ้น จะเป็นปัจจัยบวกด้านราคาที่จะจูงใจให้เกษตรกรเพิ่มปริมาณการผลิตสุกรให้สอดคล้องกับความต้องการของตลาดสถานการณ์สินค้าเกษตรที่สำ คัญและแนวโน้ม ปี 2565