เศรษฐกิจโลก เศรษฐกิจไทย ปีหมู 2562

เศรษฐกิจโลก เศรษฐกิจไทย ปีหมู 2562

โดย รศ.ดร.สมชาย ภคภาสน์วิวัฒน์

ประชุมใหญ่สามัญประจำปี สมาคมผู้เลี้ยงสุกรภาคตะวันออกเฉียงเหนือ “สภาวะแนวโน้มทิศทางเศรษฐกิจและธุรกิจ ปี 2562” เรียบเรียงและรวบรวมข้อมูลเพิ่มเติมโดยวิชาการ สมาคมผู้เลี้ยงสุกรแห่งชาติ

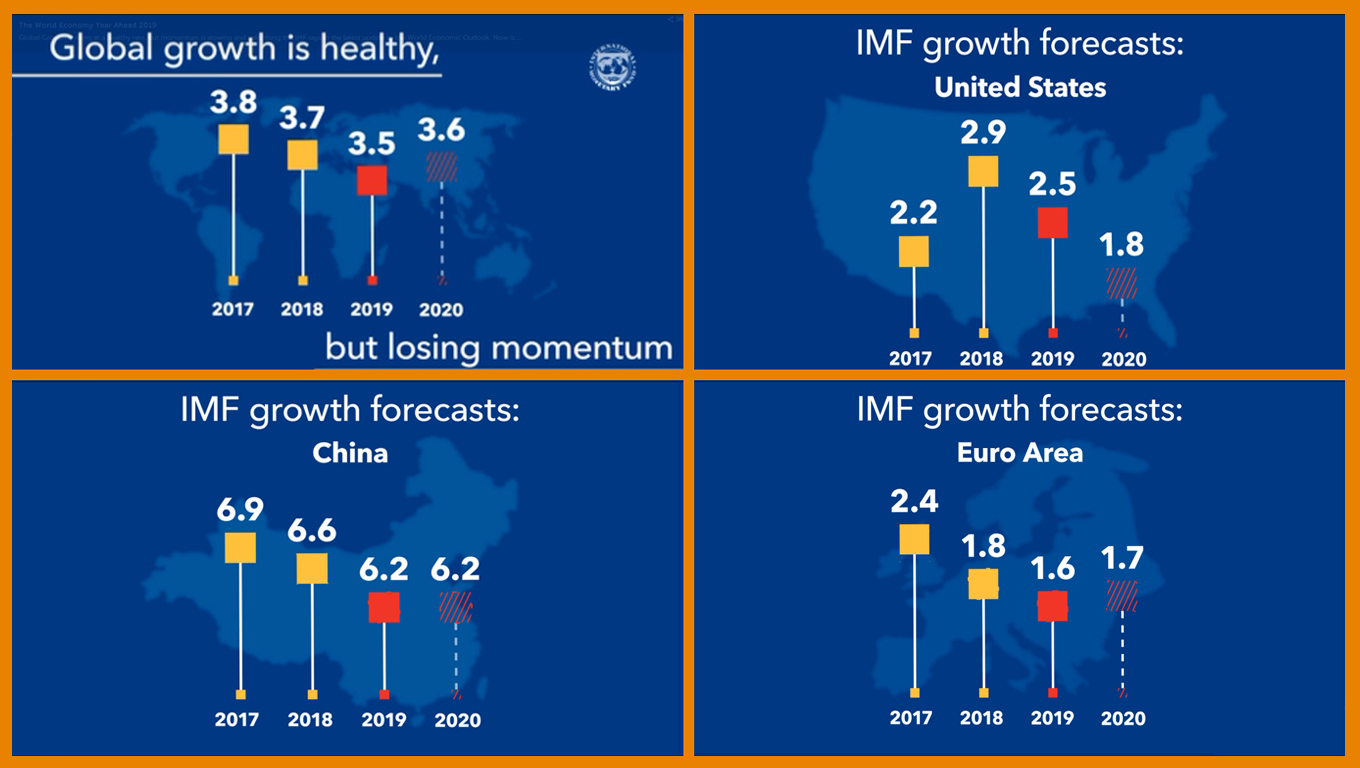

รศ.ดร.สมชาย ภคภาสน์วิวัฒน์ที่ได้รับเชิญมาบรรยายในหัวข้อ แนวโน้มเศรษฐกิจไทยปี 2562 เริ่มฉายภาพเศรษฐกิจโลก โดยยกภาพเศรษฐกิจปี 2561 เป็นปีที่ดีที่สุดในรอบหลายปีที่ผ่านมาของโลก จากตัวเลขของ IMF

ปี 2560 เติบโต +3.8%- ปี 2561 เติบโต +3.7

- ในขณะที่ปี 2562 จะเริ่มเป็นเศรษฐกิจขาลงโดยคาดการณ์การเติบโตไวที่ที่ +3.5%

กลุ่มประเทศหลักๆ ที่มีขนาดเศรษฐกิจระดับต้นๆ ของโลก เช่น

- สหรัฐอเมริกา จะมีอัตราการเติบโตทางเศรษฐกิจลดลงจาก +2.9% ในปี 2561 เป็น +2.5% ในปี 2562

- ประเทศจีน จะมีอัตราการเติบโตทางเศรษฐกิจลดลงจาก +6.6% ในปี 2561 เป็น +6.2 ในปี 2562

- กลุ่มประเทศสหภาพยุโรป จะมีอัตราการเติบโตทางเศรษฐกิจลดลงจาก +1.8 % ในปี 2561 เป็น +1.6% ในปี 2562

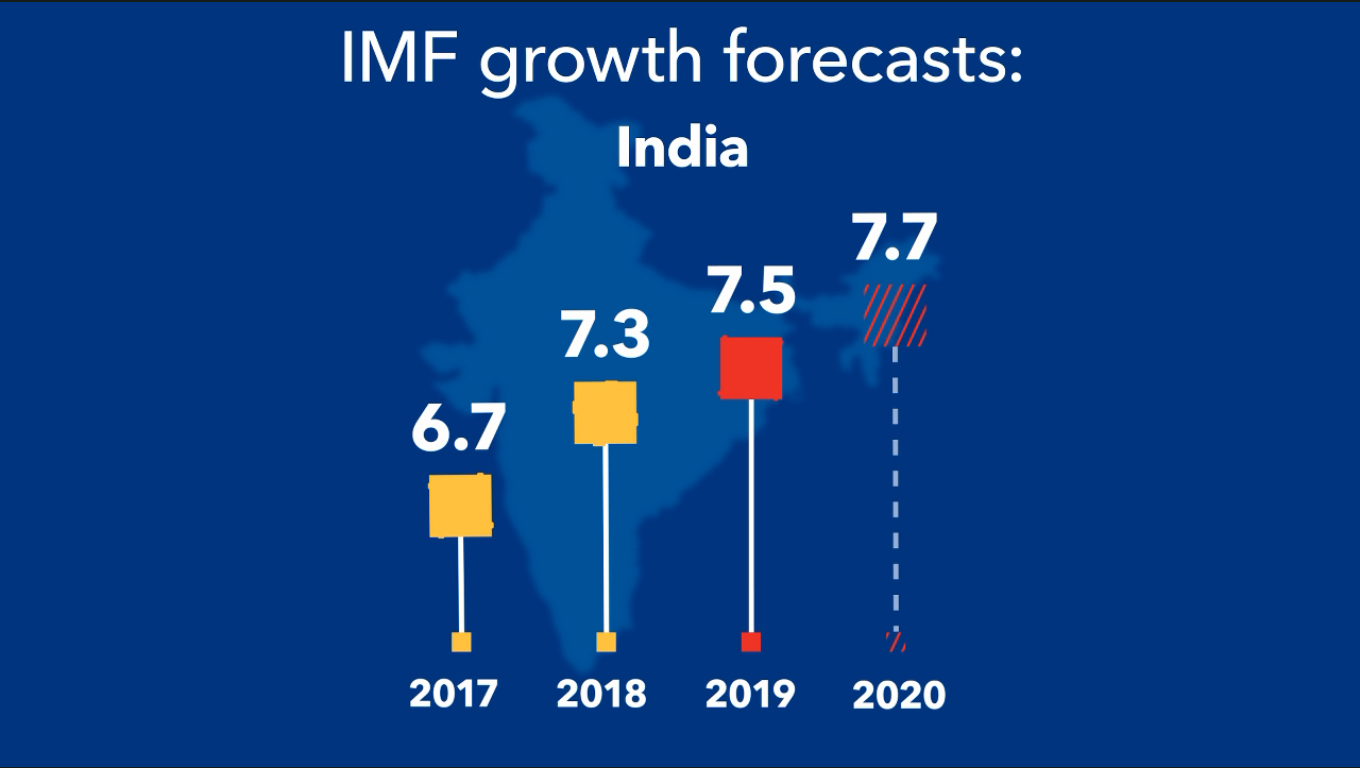

- ประเทศอินเดีย จะมีอัตราการเติบโตทางเศรษฐกิจเพิ่มขึ้นจาก +7.3% ในปี 2561 เป็น +7.5 ในปี 2562

เศรษฐกิจของอินเดียฟื้นตัวอย่างแข็งแกร่ง ตั้งแต่เดือนกรกฎาคม 2560 หลังจากชะลอตัวหลายไตรมาส ปัจจุบันอินเดียมีประชากรประมาณ 1,340 ล้านคน และมีแนวโน้มจะแซงจีนกลายเป็นประเทศประชากรมากที่สุดในโลก อุตสาหกรรมการผลิตและการใช้จ่ายของผู้บริโภค คือปัจจัยหลักที่ขับเคลื่อนเศรษฐกิจอินเดียในช่วงที่ผ่านมา หลังเกิดภาวะชะลอตัวจากปัญหาการยกเลิกใช้ธนบัตรราคาสูง เมื่อสิ้นปี 2016 หรือ พ.ศ. 2559

อินเดียเพิ่มตัวเลขจีดีพีเป็น 2 เท่าภายใน 1 ทศวรรษ และคาดว่าจะเดินหน้าเป็นเครื่องจักรเศรษฐกิจหลักของเอเชีย ขณะที่เศรษฐกิจจีนชะลอตัวลง จากข้อมูลของกองทุนการเงินระหว่างประเทศ (ไอเอ็มเอฟ) คาดว่าเศรษฐกิจอินเดียจะเติบโต 7.5 % ในปี 2562 นี้ และ 7.7 % ในปี 2563 โดยได้ปัจจัยจากการใช้จ่ายในครัวเรือน และการปฏิรูปภาษี เทียบกับอัตราเติบโตของเศรษฐกิจโลกโดยรวม ซึ่งคาดว่าจะอยู่ที่ 3.5 % ในปี 2562 มีโอกาสสูงที่อินเดียจะกลายเป็นประเทศเศรษฐกิจขนาดใหญ่สุดอันดับ 3 ของโลก ภายในปี พ.ศ. 2575

เศรษฐกิจประเทศจีนมีความสำคัญอย่างยิ่งเพราะเป็นตลาดส่งออกที่สำคัญของประเทศกลุ่มอาเซียนและประเทศไทยด้วย ตั้งแต่ปี พ.ศ. 2553 ประเทศจีนมีอัตราการเติบโตทางเศรษฐกิจที่เพิ่มขึ้นในอัตราที่ลดลงมาตลอด ซึ่งจะมีผลกระทบกับอาเซียนและประเทศไทย โดยล่าสุดหนี้สาธารณะของจีนรวมหนี้ภาคเอกชนปี 2561 อยู่ที่ประมาณ 268% ของ GDP โดยอัตราการเติบโตของ GDP จีนไตรมาสสุดท้ายของปี 2561 +6.4% ต่ำที่สุดในรอบ 28 ปี นับตั้งแต่ไตรมาสที่ 4 ปี 2533 ที่เติบโตเพียง +3.8%

รัฐบาลจีนได้ออกมาตรการกระตุ้นเศรษฐกิจภายใต้ยุทธศาสตร์ Made in China 2025 ในช่วงแผนพัฒนาเศรษฐกิจ และสังคมแห่งชาติฉบับที่ 13 ระยะ 5 ปี (2559-2564) และการประชุม National People’s Congress เมื่อมีนาคม 2560 ได้มีการกล่าวถึงการปฏิรูปโครงสร้างเศรษฐกิจและอุตสาหกรรมการผลิตของจีนอย่างจริงจัง โดยมีต้นแบบจากเยอรมนีและมีการลงนามความร่วมมือ “The action outline of Sino German Cooperation” กับเยอรมนีเมื่อตุลาคม 2557

สำหรับการพูดคุยรอบใหม่ มี 3 ประเด็นสำคัญน่าจับตามองความคืบหน้าต่อ ซึ่งจะปูทางสู่การคลี่คลายข้อพิพาทระหว่างสองชาติ ทรัพย์สินทางปัญญา ประเด็นการละเมิดทรัพย์สินทางปัญญา (ไอพี) ถือเป็นข้อพิพาทหลักระหว่างจีนและสหรัฐ โดยช่วงปลายปีที่ผ่านมา จีนประกาศมาตรการหลายอย่างเพื่อแก้ปัญหาละเมิดไอพี เช่น ตั้งศาลใหม่เพื่อพิจารณาคดีด้านทรัพย์สินทางปัญญาโดยเฉพาะ และเตรียมปรับแก้กฎหมายห้ามการบีบบังคับให้เอกชนต่างชาติถ่ายโอนเทคโนโลยีให้หน่วยงานรัฐบาล

นายสตีเวน มนูชิน รัฐมนตรีคลังสหรัฐหนึ่งในคณะทำงานของประธานาธิบดีโดนัลด์ ทรัมป์ มีแนวคิดผ่อนคลายมาตรการเรียกเก็บภาษีนำเข้าสินค้าจากจีน เช่น การจะยกเลิกภาษีนำเข้าสินค้าบางประเภทหรืออาจจะยกเลิกทั้งหมด โดยมีเป้าหมายที่จะลดความตึงเครียดทางการค้าระหว่างสองประเทศ รวมทั้งเป็นโน้มน้าวให้จีนยอมทำข้อตกลงการค้าทวิภาคี และเพื่อสร้างเสถียรภาพในตลาดการเงิน หลังจากที่ตลาดประสบกับความผันผวนอย่างหนักในช่วงก่อนหน้านี้ อันเนื่องมาจากความวิตกกังวลเกี่ยวกับข้อพิพาทการค้าระหว่างสหรัฐและจีน แต่นายโรเบิร์ต ไลท์ไฮเซอร์ ผู้แทนการค้าสหรัฐ (USTR) ไม่เห็นด้วยกับแนวทางนี้

รศ.ดร.สมชาย ภคภาสน์วิวัฒน์ ได้คาดไว้ว่าสงครามการค้าระหว่างสหรัฐอเมริกากับจีนจะจบลงในลักษณะ เกมส์ลบ (Negative Sum Game) ซึ่งหมายถึงตามหลักการนี้ก็คือ การเจรจาใดๆ ก็ตามที่ส่งผลกระทบซึ่งจะทำให้คู่เจรจาเสียผลประโยชน์ การเจรจาดังกล่าวนั้นจะไม่มีวันไปสู่ข้อยุติเพราะว่าข้อยุติที่เกิดขึ้นนั้นจะส่งผลในแง่ลบต่อทุกฝ่ายๆ ดังนั้นทุกฝ่ายจึงต้องพยายามหาทางเจรจาต่อกันไม่ให้นำไปสู่เกมลบ แต่ที่ผ่านมาเศรษฐกิจจีนโตต่อเนื่องมาจากการลงทุนของอเมริกาในประเทศจีน การเป็นผู้นำเข้ารายใหญ่สินค้าจากจีนของสหรัฐ เท่ากับที่ผ่านมาเป็น Negative Sum Game ที่ประเทศจีนได้เปรียบมาตลอด เช่น การขาดดุลการค้าของสหรัฐ

|

U.S. Trade in Goods with World and China |

||

|

|

ขาดดุลการค้ารวม (ล้านดอลล่าร์สหรัฐ) |

ขาดดุลการค้ากับจีน (ล้านดอลล่าร์สหรัฐ) |

|

ปี 2561 (11 เดือน) |

789,375 |

382,331 |

|

ปี 2560 |

795,689 |

375,576 |

|

ปี 2559 |

736,576 |

346,996 |

|

ปี 2558 |

745,483 |

367,328 |

|

Source : United States Census Bureau |

||

ที่ในแต่ละปีสหรัฐอเมริกามีการขาดดุลสูงโดยประมาณ 50% เป็นการขาดดุลการค้ากับประเทศจีน ซึ่งปัญหาสงครามการค้าที่ยุติลงชั่วคราวจากการประชุมเวทีประชุมซัมมิต G20 ระยะเวลา 90 วัน หากทั้งคู่ตกลงกันไม่ได้ สหรัฐฯ จะขยับพิกัดอัตราภาษีจาก 10% เป็น 25%

โดยข้อสรุปสุดท้ายในมุมมองของรศ.ดร.สมชาย จีนจะต้องยอมสหรัฐอเมริกาในหลายประเด็นประกอบด้วย

- จีนต้องยอมนำเข้าสินค้าเกษตรและพลังงานเพิ่มขึ้น เพื่อลดยอดการขาดดุลการค้าระหว่างสองประเทศ

- จีนต้องมาตรการทางกฎหมายคุ้มครองทรัพย์สินทางปัญญาให้เข้มงวด งดการบังคับถ่ายทอดเทคโนโลยี

- จีนต้องผ่อนคลายให้สหรัฐถือครองทรัพย์สินได้มากขึ้น

จากการสอบสวนโดยคณะผู้แทนการค้าสหรัฐ (USTR) ชี้ว่า จีนยังคงมีนโยบายส่งเสริมการจารกรรมทางไซเบอร์เพื่อขโมยทรัพย์สินทางปัญญาของสหรัฐฯ และวางกฎระเบียบด้านการถ่ายโอนเทคโนโลยีแบบเลือกปฏิบัติ ซึ่งในการบรรยายพิเศษ ดร.สมชาย เชื่อว่าปัญหาสงครามการค้าจะจบลงด้วยดีที่จีนยอมให้สหรัฐได้ประโยชน์ในระดับ US 70 : CHINA 30 ชดเชยกับที่จีนได้ประโยชน์กับสหรัฐอเมริกามาอย่างยาวนาน

การเติบโตของเศรษฐกิจโลกในปี 2561 ถือว่าดีที่สุด โดยปี 2562 และ 2563 จะเป็นปีที่ชะลอตัวตามรายงานล่าสุดของ World Economic Outlook โดยปัจจัยหลักมาจาก

- การเพิ่มภาษีศุลกากรระหว่างสหรัฐอเมริกาและจีนตั้งแต่ต้นปี 2561

- ปัจจัยตามมาจะเป็นผลกระทบกับมาตรการค่ามาตรฐานเชื้อเพลิงยานพาหนะกับการปล่อยมลพิษของประเทศเยอรมัน

- การเผชิญภัยพิบัติของญี่ปุ่นในปี 2561 กับหน้าร้อนอันตราย และกับภัยธรรมชาติที่ร้ายแรงมาก ตั้งแต่น้ำท่วม พายุไต้ฝุ่น แผ่นดินไหวและคลื่นความร้อน

- การเติบโตทางเศรษฐกิจของจีนที่ชะลอตัวลงนอกเหนือจากการเพิ่มภาษีศุลกากรระหว่างสหรัฐอเมริกา

- เรื่อง Brexit ที่ได้ยินกันมาตั้งแต่ปี 2016 ว่าอังกฤษจะออกจากการเป็นสมาชิกสหภาพยุโรป (EU) ซึ่งตามแผนเราจะเห็นอังกฤษออกจาก EU จริงๆ ในเดือนมีนาคม 2019 นี้ ตลาดยังรอติดตามอังกฤษจะ Brexit โดยไม่มีการเปลี่ยนแปลงเงื่อนไขใน Single Market (ตลาดเดียวซึ่งทำให้เกิดการเคลื่อนย้ายอย่างค้าเสรี ทั้งสินค้า คน ฯลฯ) และ เงื่อนไขสหภาพศุลกากร (การคิดอัตราภาษีแบบเดียวกันในกลุ่มสมาชิก)

- เศรษฐกิจสหรัฐฯ ที่เติบโตจากนโยบายทางการคลังผ่านการลดเพดานภาษีโดยประธานาธิบดีโดนัลด์ ทรั๊มป์กับการลดภาษีนิติบุคคลจาก 35% เป็น 21% และการใช้จ่ายภาครัฐเมื่อต้นปี 2561 จะยังคงอานิสงส์นี้ต่อถึงปี 2562 และทำให้เศรษฐกิจสหรัฐฯ เติบโตประมาณ 2.5%

ยุโรปจะมีอัตราการเติบโตที่ลดลงจากปี 2561 ซึ่งเป็นผลมาจากปัจจัยลบด้าน นโยบายด้านสินเชื่อที่ตึงตัวขึ้น การชะลอตัวของการค้าโลก เงินยูโรที่แข็งค่าและความเสี่ยงทางการเมืองของประเทศอิตาลี ฝรั่งเศส อังกฤษและเยอรมัน

เศรษฐกิจญี่ปุ่นยังเปราะบางถึงแม้มีนโยบายทางการเงินที่ผ่อนคลายอย่างมาก โดยปัจจัยลบมาจากการค้ากับประเทศจีนที่ชะลอตัวลงและการติดร่างแหสงครามทางการค้าระหว่างจีนและสหรัฐฯ ซึ่งถึงแม้จะมีตัวช่วยจากการลงทุนโครงสร้างพื้นฐานเพื่อรองรับการแข่งขันโอลิมปิกในปี 2563 แต่แรงผลักดันนี้ก็จะอยู่ในวงและเงื่อนเวลาที่จำกัด

เศรษฐกิจจีนยังคงชะลอตัวอย่างต่อเนื่องโดยเติบโตที่ 6.2% ในปี 2562 แต่อย่างไรก็ตามรัฐบาลจีนมักจะตอบโต้สถานการณ์เศรษฐกิจชะลอตัวอย่างรวดเร็วผ่านมาตรการทางการเงินและการคลังเพื่อประคองการเติบโตจึงไม่น่าเป็นห่วง รวมทั้งโครงการ Made in China 2025

การเติบโตในกลุ่มประเทศกำลังพัฒนาจะลดระดับลงจาก 4.8% เหลือ 4.6% ในปี 2562 ซึ่งในปีหน้านี้จะมีความท้าทายหลายด้าน ไม่ว่าจะเป็นการเติบโตของเศรษฐกิจประเทศพัฒนาแล้วที่ชะลอตัวและฉุดบรรยากาศโดยรวม สภาพคล่องทางการเงินทั่วโลกที่ตึงตัวขึ้น ราคาสินค้าโภคภัณฑ์ที่มีความผันผวน รวมทั้งสถานการณ์การเมืองของหลายประเทศไม่ว่าจะเป็นบราซิลหรือเม็กซิโกที่อาจทำให้การลงทุนตรงจากประเทศพัฒนาแล้วลดลง อย่างไรก็ตามกลุ่มประเทศกำลังพัฒนาที่มีเศรษฐกิจที่เติบโตโดยมีหนี้สาธารณะที่ไม่สูงจนเกินไปในเอเชียเช่น ไทย ยังน่าจะประคองอัตราการเติบโตไว้ได้

ความผันผวนในตลาดสินค้าโภคภัณฑ์จะมีต่อไป บนความเสี่ยงของเศรษฐกิจโลกที่โตช้าลง อัตราเงินเฟ้อโลกจะไม่แตกต่างจากปีที่ผ่านมาโดยในปี 2559 อยู่ที่ 2% และในปี 2561 อยู่ที่ 3% ซึ่งปัจจัยหลักในการขยับของเงินเฟ้อมาจากกลุ่มประเทศพัฒนาที่ปรับตัวจากเศรษฐกิจและเงินเฟ้อที่ติดลบมาเป็นบวก และจะทยอยขึ้นอัตราดอกเบี้ยนโยบายในกรอบประมาณ 2%

นโยบายธนาคารกลางของกลุ่มประเทศหลักจะดำเนินนโยบายตามสถานการณ์ตน โดยธนาคารกลางสหรัฐฯ จะขึ้นอัตราดอกเบี้ยนโยบายอีก 3 ครั้งในปี 2562 ส่วนธนาคารกลางอังกฤษน่าจะขึ้นดอกเบี้ยหลังกระบวนการ Brexit จบลง ส่วนธนาคารกลางแคนาดาและกลุ่มประเทศกำลังพัฒนา เช่น บราซิล อินเดีย รัสเซีย ก็จะขึ้นอัตราดอกเบี้ยในปีหน้าเช่นกัน ส่วนธนาคารกลางยุโรปและญี่ปุ่นจะยังไม่ขึ้นอัตราดอกเบี้ยนโยบายจนกระทั่งปี 2563 และ 2564 ตามลำดับส่วนธนาคารกลางจีนจะยังคงรักษาอัตราดอกเบี้ยนโยบายในระดับที่ต่ำเพราะกังวลอัตราการเติบโตเพื่อกระตุ้นเศรษฐกิจอย่างต่อเนื่อง

ความตึงเครียดทางการเมืองในกลุ่มประเทศยุโรปและอังกฤษจะส่งผลเชิงลบกับอัตราแลกเปลี่ยนของสกุลเงินยูโรและปอนด์สเตอร์ลิง โดยคาดว่าอัตราแลกเปลี่ยนยูโรต่อดอลลาร์ช่วงปลายปี 2562 จะอยู่ประมาณ 1.10 ส่วนอัตราแลกเปลี่ยน ดอลลาร์ต่อหยวนจะอยู่ประมาณ 7.0

ความเสี่ยงในการดำเนินนโยบายเศรษฐกิจของกลุ่มประเทศพัฒนาแล้วจะเพิ่มขึ้นแต่จะยังไม่ถึงระดับที่ทำให้เกิดเศรษฐกิจถดถอย ซึ่งการดำเนินนโยบายที่ผิดพลาดของธนาคารกลางกลุ่มประเทศพัฒนาแล้ว ถือเป็นความเสี่ยงหลักในปี 2562 ซึ่งเป็นผลจากแรงกดดันหลายด้านไม่ว่าจะเป็นระดับหนี้สาธารณะที่เพิ่มสูงขึ้น การขาดดุลทางการค้าของสหรัฐฯ ยุโรปและญี่ปุ่น รวมถึงสงครามทางการค้าซึ่ง ณ ปัจจุบันถึงแม้ยังไม่ส่งผลเชิงลบโดยตรงแต่ได้ส่งผลทางจิตวิทยาซึ่งความเสี่ยงจะเพิ่มขึ้นหากมีการตอบโต้ไปมาจนควบคุมสถานการณ์ไม่อยู่

เศรษฐกิจไทย กับปัจจัยเอื้อเศรษฐกิจอีสานอนาคต

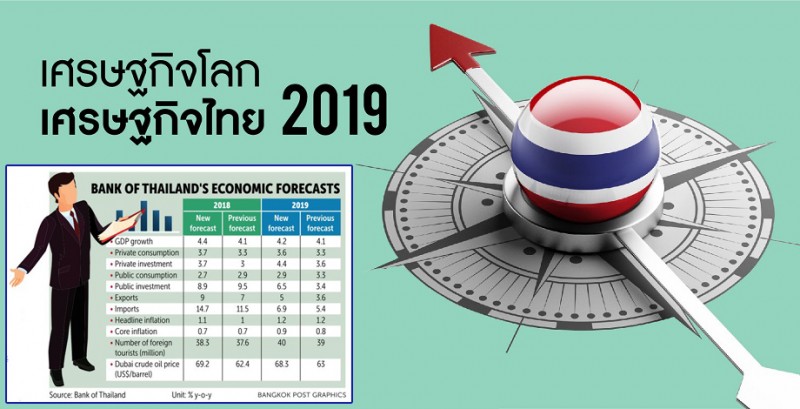

เศรษฐกิจไทยปี 2562

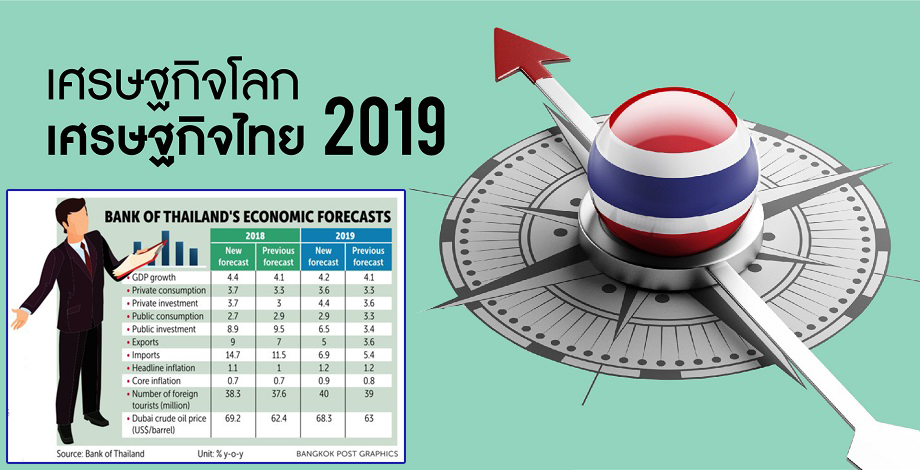

เศรษฐกิจไทยเป็นระบบเศรษฐกิจที่ผูกกับการขึ้นลงของเศรษฐกิจโลกค่อนข้างสูง เนื่องจากมีระดับการเปิดประเทศสูง การเปิดกว้างทางเศรษฐกิจเป็นนโยบายที่ดำเนินมาอย่างต่อเนื่องไม่ว่าไทยจะมีระบอบการปกครองแบบไหนก็ตาม การเปิดกว้างทางเศรษฐกิจย่อมทำให้ระบอบการเมืองแบบอำนาจนิยมเบ็ดเสร็จยากจะดำรงอยู่ได้ในสังคมไทย

ในปี 2562 ดูเหมือนว่า เศรษฐกิจโลกในแง่อัตราการขยายตัวของเศรษฐกิจโลกและปริมาณการค้าในปีหน้าจะชะลอตัวลงค่อนข้างมากในช่วงครึ่งปีแรก โดยจะกระเตื้องขึ้นในช่วงครึ่งปีหลัง คาดว่าจะมีอัตราการขยายตัวเศรษฐกิจโลกจะอยู่ที่ระดับ 3.5% การชะลอตัวลงของเศรษฐกิจโลก โดยภาพรวมเมื่อเทียบกับปี พ.ศ. 2561 เกิดจากภาวะเงินที่ตึงตัวขึ้นจากสภาพคล่องในระบบการเงินโลกลดลง ต้นทุนทางการเงินของภาคธุรกิจและภาคครัวเรือนเพิ่มสูงขึ้น ผลกระทบจาก Brexit และการแยกตัวออกจากการรวมกลุ่มทางเศรษฐกิจในภูมิภาคต่างๆ ความตึงเครียดและผลกระทบจากสงครามการค้าระหว่างจีนกับสหรัฐอเมริกา

เศรษฐกิจสหรัฐ ยังคงได้รับการสนับสนุนจากภาคการบริโภคภายใน ตลาดแรงงานยังมีความแข็งแกร่ง อัตราเงินเฟ้อพื้นฐานจะอยู่ในกรอบเป้าหมายเงินเฟ้อของธนาคารกลางสหรัฐ ในปี 2562 คาดว่าเศรษฐกิจสหรัฐฯ ขยายตัวได้ที่ 2.5% มาตรการกระตุ้นเศรษฐกิจของรัฐบาลรีพับรีกันอาจออกมาน้อยลงหลังพรรคแดโมแครตขึ้นมาครองเสียงข้างมากในสภาผู้แทนราษฎร มีความเสี่ยงที่สภาครองเกรสอาจไม่สามารถตกลงกับฝ่ายบริหารได้ตามกำหนดเวลาจนนำไปสู่การปิดที่ทำการของหน่วยงานรัฐ (Government Shutdown) ขณะเดียวกัน สมาชิก

พรรคแดโมแครตส่วนใหญ่ยังคงมีท่าทีไม่สนับสนุนการใช้มาตรการกีดกันทางการค้าอย่างสุดโต่ง ซึ่งน่าจะทำให้สถานการณ์ความตึงเครียดและสงครามทางการค้าเบาลง

ส่วนเศรษฐกิจยุโรป ยังคงขยายตัวในเกณฑ์ดี แม้ชะลอตัวลงบ้างแต่อัตราการว่างงานมีแนวโน้มลดลงต่อเนื่อง คาดว่าเศรษฐกิจยูโรโซนจะขยายตัวได้ประมาณ 1.9% ส่วนปัจจัยเสี่ยงของเศรษฐกิจยูโรโซน คือ ปัญหาหนี้สาธารณะของบางประเทศโดยเฉพาะอิตาลีที่มีสัดส่วนหนี้สาธารณะต่อจีดีพีอยู่ที่ 132% และผลกระทบของ Brexit

ทางด้านเศรษฐกิจญี่ปุ่น ภาคส่งออกญี่ปุ่นจะได้รับผลบวกจากข้อตกลงทางการค้า CPTPP และ ข้อตกลงหุ้นส่วนเศรษฐกิจระหว่างญี่ปุ่นกับสหภาพยุโรป (Japan-EU EPA) ซึ่งญี่ปุ่นจะได้การลดภาษีสินค้าต่างๆกว่า 99% ที่ส่งออกไปสหภาพยุโรป ธนาคารกลางญี่ปุ่นยังคงนโยบายดอกเบี้ยต่ำสวนทางกับนโยบายการเงินเข้มงวดมากขึ้นของสหรัฐฯและยุโรป ส่งผลให้เงินเยนอ่อนค่าเมื่อเทียบกับเงินดอลลาร์สหรัฐฯและเงินยูโร นโยบายการเงินแบบผ่อนคลายของธนาคารกลางญี่ปุ่นนี้อาจดำเนินการต่อเนื่องไปจนถึงปลายปี 2020 คาดว่าเศรษฐกิจญี่ปุ่นจะขยายตัวได้ 0.9% ในปีหน้า

ทางด้านเศรษฐกิจจีนจะชะลอตัวลงจากการปรับโครงสร้างภายใน ลดหนี้ภาคธุรกิจและรัฐวิสาหกิจและผลกระทบจากสงครามทางการค้า เศรษฐกิจจีนน่าจะเติบโตที่ระดับ 6.2% ส่วนเศรษฐกิจประชาคมเศรษฐกิจประชาคมอาเซียนยังคงขยายตัวได้ดี ท่ามกลางความผันผวนของทุนนิยมโลกาภิวัตน์ โดยเฉพาะกลุ่มอาเซียน CLMV จะเติบโตได้ 6 - 7% ในปี พ.ศ.2562 โดยค่าแรงขั้นต่ำในกลุ่มประเทศ CLMV ปรับตัวสูงขึ้นตามอุปสงค์ในตลาดแรงงานและภาวะเศรษฐกิจ

ปัจจัยเอื้อเศรษฐกิจอีสานอนาคต

แนวโน้มเศรษฐกิจอีสานปี 2562 โตขี้นต่อเนื่อง โดยมีปัจจัยหนุนจากการเลือกตั้ง ภาครัฐขับเคลื่อนการลงทุนและมีมาตรการขับเคลื่อนกลุ่มฐานราก การค้าโลกที่ขยายตัวต่อเนื่อง เตือนระวังหนี้สินครัวเรือนเพิ่มสูงและการโต้ตอบของประเทศคู่ค้าเพิ่มขึ้น

จากการบรรยายให้เห็นภาพถึงสภาพเศรษฐกิจ การค้า การลงทุน ตามเส้นทางโลจิสติกส์การค้า

East-West Economic Corridor หรือ EWEC คือเส้นทางระเบียงเศรษฐกิจแนวตะวันออก-ตะวันตก หรือเรียกอีกอย่างว่า R9 (เส้นทางหมายเลข 9) เป็นเส้นทางในการขนส่งที่จะเปลี่ยนไปหลังจากที่เปิด AEC (Asean Economics Community) โดยจะเป็นการขนส่งสินค้าจากท่าเรือในทะเลฝั่งขวาไปยังฝั่งซ้าย นั่นคือประเทศเวียดนาม ไทย และพม่าตามลำดับ ซึ่งมีระยะทางโดยรวม 1,300 กิโลเมตร ที่เริ่มต้นจาก กรุงเทพฯ จังหวัดอุบลราชธานี ผ่านด่านมุกดาหาร โดยแบ่งระยะทางได้เป็นประเทศไทย 950 กิโลเมตร ลาว 250 กิโลเมตร เวียดนาม 84 กิโลเมตร จุดเริ่มต้นจะอยู่ที่ดานังเป็นเมืองท่าของประเทศเวียดนาม ผ่านไปยังเมืองเว้เข้าแขวงสะหวันนะเขตในประเทศลาว ผ่านสะพานมิตรภาพ 2 ข้ามไปยังแม่น้ำโขงเข้าไทยที่จังหวัดมุกดาหารจนไปสุดที่แม่สอด ในจังหวัดตาก ต่อจากนั้นจึงเข้าไปยังพม่าถึงอ่าวเมาะตะมะ เป็นการเชื่อมจากทะเลจีนใต้มุ่งหน้าสู่อินเดีย

ปัจจุบันเส้นทางอุบลราชธานี–จำปาสัก-เซกอง-อัตตะปือ ไปจนถึงเวียดนามหากเราขับรถอย่างสบาย ๆ จากอุบลราชธานีในตอนเช้าตรู่ก็จะสามารถมาถึงชายทะเลของเวียดนามได้ในตอนค่ำ ๆ วันเดียวกัน เส้นทางสายนี้เป็นเส้นทางคู่ขนานของ East West Economic Corridor ที่เรียกว่า "Parallel East West Economic Corridor” (PARA EWEC) ซึ่งได้ทำหน้าที่เป็นประตู (Gate Way) ที่ชวยสร้างความเชื่อมโยงในมิติด้านต่าง ๆ ระหว่าง 3 ประเทศมากขึ้นเรื่อย ๆ เชื่อว่าอีกไม่นานเส้นทางสายนี้จะเป็นอีกหนึ่งเส้นทางของอาเซียนที่มีความคึกคักไม่น้อยทีเดียว

โครงการพัฒนาความร่วมมือทางเศรษฐกิจในอนุภูมิภาคลุ่มแม่น้ำโขง(Greater Mekong subregional-GMS) หรือ หกเหลี่ยมเศรษฐกิจ เป็นความร่วมมือของ 6 ประเทศ คือ ไทย พม่า สปป.ลาว กัมพูชา จีน(ยูนนาน) และเวียดนาม โดยรัฐบาลไทยได้ขอความช่วยเหลือทางวิชาการจากธนาคารพัฒนาเอเชีย ซึ่งเป็นผู้สนับสนุนหลัก มีพื้นที่รวมกันประมาณ 2 ล้าน 3 แสน ตารางกิโลเมตร หรือประมาณพื้นที่ยุโรปตะวันตก มีประชากรรวมกันประมาณ 250 ล้านคน และอุดมสมบูรณ์ไปด้วยทรัพยากรธรรมชาติ อีกทั้งยังเป็นจุดศูนย์กลางในการเชื่อมโยงระหว่างภูมิภาคเอเชียใต้ เอเชียตะวันออก เอเชียตะวันออกเฉียงใต้ เส้นทางเชื่อมต่อ ไทย-ลาว-กัมพูชา-เวียดนาม โอกาสใหม่ในอนุภูมิภาคเส้นทางระเบียงเศรษฐกิจด้านใต้(Southern Economic Corridor) จุดเริ่มต้นจากกรุงเทพฯไปตามทางหลวงแผ่นดินหมายเลข 33 ไปจรดชายแดนไทย-กัมพูชาที่อำเภออรัญประเทศ จังหวัดสระแก้ว รวมระยะทางประมาณ 245 กิโลเมตร จากจุดผ่านแดนถาวรคลองลึก-ปอยเปตเข้าสู่เขตแดนกัมพูชา เชื่อมต่อเส้นทางหมายเลข 5 ของกัมพูชาผ่านจังหวัดบันเตียเมียเจย พระตะบองโพธิสัตว์ กัมปงชะนัง เข้าสู่กรุงพนมเปญ อันเป็นการสิ้นสุดทางหมายเลข 5 รวมระยะทางประมาณ 420 กิโลเมตร

วัตถุประสงค์ของความร่วมมือ ส่งเสริมให้เกิดการขยายตัวทางการค้า การลงทุน อุตสาหกรรม การเกษตร และบริการ เพื่อก่อเกิดการจ้างงาน และยกระดับการครองชีพของประชาชนในพื้นที่ส่งเสริมและพัฒนาความร่วมมือทางเทคโนโลยีและการศึกษาระหว่างกัน ให้มีการใช้ทรัพยากรธรรมชาติที่ส่งเสริมกันอย่างมีประสิทธิภาพ ส่งเสริมและเพิ่มขีดความสามารถและโอกาสทางเศรษฐกิจในเวทีการค้าโลก

One Belt, One Road (OBOR) คือ เส้นทางสายไหมแห่งศตวรรษที่ 21 ที่จีนฟื้นฟูขึ้นใหม่ โดยมีแผนลงทุน Belt and Road Initiatives (BRI) ที่มุ่งสร้างครือข่ายด้านโครงสร้างพื้นฐานทั้งทางบก (Road) และทางทะเล (Belt) ที่ครอบคลุมตั้งแต่เส้นทางถนน ทางรถไฟ โทรคมนาคม ท่อส่งน้ำมัน และท่าเรือ ซึ่งจะส่งผลให้มีการเชื่อมโยงทางเศรษฐกิจทั้งภายในภูมิภาคและระหว่างภูมิภาคครอบคลุมตั้งแต่ยูเรเชีย แอฟริกาตะวันออก และอีกกว่า 60 ประเทศทั่วโลก

การเชื่อมต่อในอนาคตกับโครงการ One Belt, One Road หรือ หนึ่งแถบหนึ่งเส้นทาง เพื่อพัฒนาเส้นทางสายไหมใหม่ เพราะไทยไม่เพียงมีทำเลที่ตั้งบนเส้นทาง One Belt, One Road เท่านั้น แต่ One Belt, One Road ยังทาบทับลงบนยุทธศาสตร์ EEC ของไทย และเสริมความร่วมมือกันได้อย่างลงตัว โดยการเชื่อมต่อในอนาคตทั้ง East-West Economic Corridor และ Greater Mekong subregional-GMS ก็จะช่วยเสริมอนาคตทางเศรษฐกิจของภาคอีสานของไทยได้อย่างบูรณาการ