ภาษีเกษตรกรไทย ทำไมต้องหักค่าใช้จ่าย 85% รู้ไว้...ก่อนยื่นนายกลุงตู่ อังคารที่ 31 กรกฎาคมนี้

ภาษีเกษตรกรไทย โดยเฉพาะเกษตรปศุสัตว์ทำไมต้องขอแก้เป็นหักค่าใช้จ่าย 85% จากประกาศที่ 60% รู้ไว้ก่อนยื่นนายกลุงตู่ อังคารที่ 31 กรกฎาคมนี้

โดย สมาคมผู้เลี้ยงสุกรแห่งชาติ

ก่อนที่จะมีการประชุมที่สภาเกษตรกรแห่งชาติเมื่อ 17 กรกฎาคม 2561 ที่ผ่านมา...จะได้ยินบ่อยๆ เรื่อง 60:40 พอมาศึกษาในรายละเอียดก็เริ่มกระจ่างว่า เขากำลังพูดถึงเงินได้พึงประเมินมาตรา 40(8) ตามประมวลรัษฎากร ที่เป็นเงินได้พึงประเมินของเงินได้บุคคลธรรมดา ที่มีตั้งแต่เงินได้พึงประเมินมาตรา 40(1) ถึง 40(8) เนื่องจากผู้มีเงินได้ประกอบอาชีพแตกต่างกัน มีความยากง่ายหรือต้นทุนที่แตกต่างกัน เพื่อความ เป็นธรรม ในกฎหมายจึงได้แบ่งลักษณะเงินได้(พึงประเมิน) ออกเป็นกลุ่มๆ ตามความเหมาะสมเพื่อกำหนด วิธีคำนวณภาษีให้เกิดความเป็นธรรมมากที่สุด ดังนี้

- เงินได้พึงประเมินมาตรา 40(1) ได้แก่ เงินได้เนื่องจากการจ้างแรงงาน ไม่ว่าจะเป็น เงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส เบี้ยหวัด บำเหน็จ บำนาญ เงินค่าเช่าบ้านที่ได้รับจากนายจ้าง เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้าน ซึ่งนายจ้างให้อยู่โดยไม่เสียค่าเช่า เงินที่นายจ้างจ่ายชำระหนี้ใด ๆ ซึ่งลูกจ้างมีหน้าที่ต้องชำระ เงิน ทรัพย์สิน หรือประโยชน์ใด ๆ บรรดาที่ได้เนื่องจากการจ้างแรงงาน เช่น มูลค่าของการได้รับประทานอาหาร เป็นต้น

- เงินได้พึงประเมินมาตรา 40(2) ได้แก่ เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้ ไม่ว่าจะเป็น ค่าธรรมเนียม ค่านายหน้า ค่าส่วนลด เงินอุดหนุนในงานที่ทำ เบี้ยประชุม บำเหน็จ โบนัส เงินค่าเช่าบ้านที่ได้รับเนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้ เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้าน ที่ผู้จ่ายเงินได้ให้อยู่โดยไม่เสียค่าเช่าเงินที่ผู้จ่ายเงินได้จ่ายชำระหนี้ใด ๆ ซึ่งผู้มีเงินได้มีหน้าที่ต้องชำระ เงิน ทรัพย์สิน หรือประโยชน์ใด ๆ บรรดาที่ได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือ จากการรับทำงานให้นั้น ไม่ว่าหน้าที่หรือตำแหน่งงาน หรืองานที่รับทำให้นั้นจะเป็นการประจำหรือชั่วคราว

- เงินได้พึงประเมินมาตรา 40(3) ได้แก่ ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น เงินปี หรือเงินได้ที่มีลักษณะ เป็นเงินรายปีอันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น หรือคำพิพากษาของศาล

- เงินได้พึงประเมินมาตรา 40(4) ได้แก่ ดอกเบี้ย เงินปันผล เงินส่วนแบ่งกำไร เงินลดทุน เงินเพิ่มทุน ผลประโยชน์ที่ได้จากการโอนหุ้น ฯลฯ เป็นต้น

ก. ดอกเบี้ยพันธบัตร ดอกเบี้ยเงินฝาก ดอกเบี้ยหุ้นกู้ ดอกเบี้ยตั๋วเงิน ดอกเบี้ยเงินกู้ยืม ไม่ว่าจะมี หลักประกันหรือไม่ ดอกเบี้ยเงินกู้ยืมที่อยู่ในบังคับต้องถูกหักภาษีไว้ ณ ที่จ่ายตามกฎหมายว่าด้วยภาษีเงินได้ปิโตรเลียมเฉพาะส่วนที่เหลือจากถูกหักภาษีไว้ ณ ที่จ่ายตามกฎหมายดังกล่าว หรือผลต่างระหว่างราคาไถ่ถอน กับราคาจำหน่ายตั๋วเงินหรือตราสารแสดงสิทธิในหนี้ที่บริษัท หรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่น เป็นผู้ออกและจำหน่ายครั้งแรกในราคาต่ำกว่าราคาไถ่ถอน รวมทั้งเงินได้ที่มีลักษณะทำนองเดียวกันกับดอกเบี้ย ผลประโยชน์หรือค่าตอบแทนอื่น ๆ ที่ได้จากการให้กู้ยืมหรือจากสิทธิเรียกร้องในหนี้ทุกชนิดไม่ว่าจะมีหลักประกันหรือไม่ก็ตาม

ข. เงินปันผล เงินส่วนแบ่งของกำไร หรือประโยชน์อื่นใดที่ได้จากบริษัทหรือห้างหุ้นส่วนนิติบุคคล กองทุนรวม หรือสถาบันการเงินที่มีกฎหมายไทยให้จัดตั้งขึ้นโดยเฉพาะสำหรับให้กู้ยืมเงิน ฯลฯ

ค. เงินโบนัสที่จ่ายแก่ผู้ถือหุ้น หรือผู้เป็นหุ้นส่วนในบริษัทหรือห้างหุ้นส่วนนิติบุคคล

ง. เงินลดทุนของบริษัทหรือห้างหุ้นส่วนนิติบุคคลเฉพาะส่วนที่จ่ายไม่เกินกว่ากำไรและเงินที่กันไว้รวมกัน

จ. เงินเพิ่มทุนของบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งตั้งจากกำไรที่ได้มาหรือรับช่วงกันไว้รวมกัน

ฉ. ผลประโยชน์ที่ได้จากการที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลควบเข้ากันหรือรับช่วงกันหรือ เลิกกัน ซึ่งตีราคาเป็นเงินได้เกินกว่าเงินทุน

ช. ผลประโยชน์ที่ได้จากการโอนการเป็นหุ้นส่วนหรือโอนหุ้น หุ้นกู้ พันธบัตร หรือตั๋วเงิน หรือ ตราสารแสดงสิทธิในหนี้ ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่นเป็นผู้ออก ทั้งนี้เฉพาะซึ่งตีราคา เป็นเงินได้เกินกว่าที่ลงทุน

เงินได้พึงประเมินมาตรา 40(4) ในหลาย ๆ กรณี กฎหมายให้สิทธิที่จะเลือกเสียภาษีโดยวิธีหักภาษี ณ ที่จ่าย แทนการนำไปรวมคำนวณกับเงินได้อื่นตามหลักทั่วไป ซึ่งจะทำให้ผู้มีเงินได้ที่ต้องเสียภาษีตามบัญชีอัตราภาษี ในอัตราที่สูงกว่าอัตราภาษี หัก ณ ที่จ่าย สามารถประหยัดภาษีได้

- เงินได้พึงประเมินมาตรา 40(5) เงินได้จากการให้เช่าทรัพย์สิน เงินหรือประโยชน์อย่างอื่น ที่ได้เนื่องจาก การให้เช่าทรัพย์สิน การผิดสัญญาเช่าซื้อทรัพย์สิน การผิดสัญญาซื้อขายเงินผ่อนซึ่งผู้ขายได้รับคืนทรัพย์สินที่ซื้อขายนั้นโดยไม่ต้องคืนเงินหรือประโยชน์ที่ได้รับไว้แล้ว

- เงินได้พึงประเมินมาตรา 40(6) ได้แก่ เงินได้จากวิชาชีพอิสระ คือวิชากฎหมาย การประกอบโรคศิลป วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม หรือวิชาชีพอื่นซึ่งจะได้มีพระราชกฤษฎีกากำหนดชนิดไว้

- เงินได้พึงประเมินมาตรา 40(7) ได้แก่ เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระ ในส่วนสำคัญนอกจากเครื่องมือ

- เงินได้พึงประเมินมาตรา 40(8) ได้แก่ เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง การขายอสังหาริมทรัพย์ หรือการอื่นนอกจากที่ระบุไว้ในประเภทที่ 1 ถึงประเภทที่ 7 แล้ว

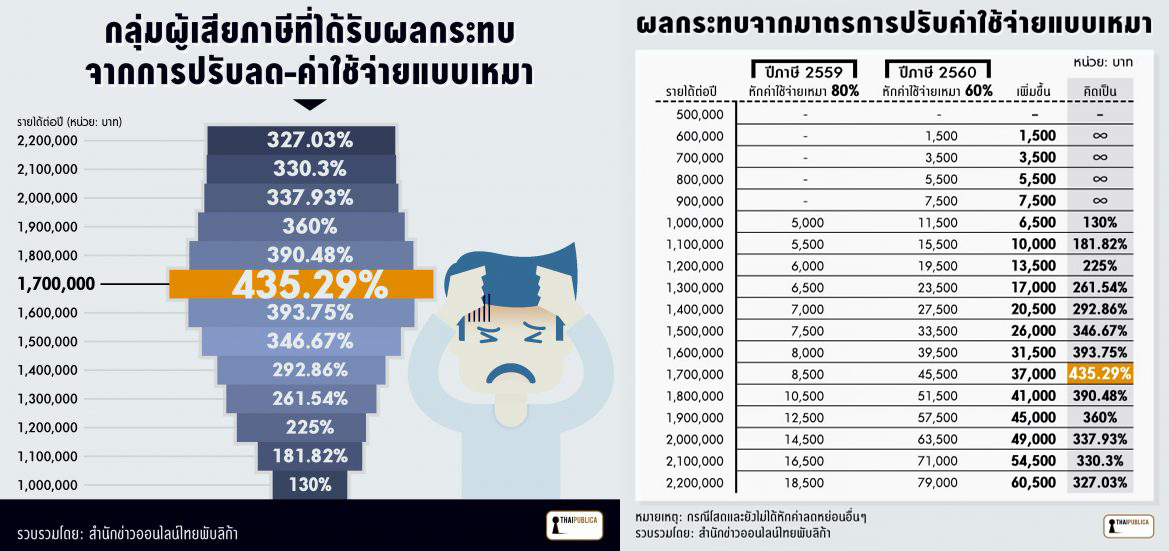

พระราชกฤษฎีกาว่าด้วยการกำหนดค่าใช้จ่ายที่ยอมให้หักจากเงินได้พึงประเมิน ฉบับที่ 629 พ.ศ. 2560 ข้อ 8 ได้แจงรายละเอียดค่าใช้จ่ายเหมาในมาตรา 40(8) ประกาศยอมให้หักค่าใช้จ่ายเป็นการเหมาส่วนใหญ่จาก 43 ประเภท จาก 80% ของรายได้ เหลือแค่ 60% (โดยที่เกี่ยวกับการเลี้ยงสัตว์อยู่ที่ข้อ (38) การเลี้ยงสัตว์ทุกชนิด รวมทั้งการขายวัตถุพลอยได้) ทำให้เจ้าของกิจการขนาดเล็กกลุ่มนี้มีเงินได้พึงประเมินก่อนหักค่าลดหย่อนขึ้นเป็น 40% เมื่อนำมาคำนวณภาษีอัตราก้าวหน้าแล้ว ทำให้ต้องจ่ายภาษีครึ่งปีมากกว่าปีก่อนหลายเท่าตัว

ความประสงค์ของรัฐบาลจากประกาศนี้เพื่อต้องการให้ผู้ประกอบการทั้งหลายได้แปรสภาพเป็นนิติบุคคล เพราะสร้างความมั่นคงของระบบจัดเก็บภาษี เพราะเมื่อบุคคลธรรมดาแปรสภาพเป็นนิติบุคคล จะต้องมีการจัดทำบัญชีเพื่อยื่นแบบรายปี ระบบจะบังคับกันเองให้มีระบบใบเสร็จการซื้อขายผ่านการมีภาษีมูลค่าเพิ่มเต็มรูปแบบต่อเนื่อง โดยปีภาษี 2560 ประมาณว่ามีผู้ประกอบการเปลี่ยนในรูปแบบการทำธุรกิจมาเป็น “นิติบุคคล” เพิ่มขึ้น 250,000 ราย ทำให้รัฐมีรายได้เพิ่มขึ้น 4,200 ล้านบาท ในขณะที่งบประมาณรายจ่ายประจำปีของรัฐบาลจะเป็นแบบขาดดุลติดต่อกันมายาวนาน โดยงบประมาณปี 2562 หลังจากที่นายกรัฐมนตรีเห็นชอบกับกรอบสัดส่วนวินัยการเงินคลัง ดังกล่าว ก็จะเริ่มใช้กับการจัดทำงบประมาณรายจ่ายปี 2562 ที่ได้ผ่านความเห็นชอบจากคณะรัฐมนตรี (ครม.) วงเงิน 3 ล้านล้านบาท เป็นงบประมาณแบบขาดดุล 4.5 แสนล้านบาท เพราะมีการประมาณการเก็บรายได้ 2.55 ล้านล้านบาท โดยคาดว่าจะทำให้เศรษฐกิจปี 2562 ขยายตัวได้ 4.2% ทำให้ต้องเพิ่มนโยบายการจัดเก็บภาษีให้ครอบคลุมให้มากขึ้น แต่ยุครัฐบาล คสช. ได้วางกรอบวินัยการเงินการคลังไว้แล้ว โดยออกเป็นกฎหมาย ได้แก่ พระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ.2561

แต่ปัญหาการลดค่าใช้จ่ายเหมาของเงินได้พึงประเมินมาตรา 40(8) จากเดิม 80% เป็น 60% ในปีภาษี 2561 ต่ำเกินไปสำหรับเกษตรกร และเร็วเกินไปที่เกษตรกรส่วนใหญ่จะปรับตัวเองเป็นนิติบุคคลได้ โดยประเด็นอัตราค่าใช้จ่ายที่ต่ำไปจะไม่สอดคล้องตามสภาพความเป็นจริง เพราะรายได้ของเกษตรกรต่างจากกลุ่มอื่นๆ ในประเภทเดียวกันของเงินได้พึงประเมินมาตรา 40(8) คือ ราคาจำหน่ายสินค้าเกษตรกรของไทยที่ยังไม่มีธุรกรรมการแปรรูปหรือต่อยอดวงจรอื่นๆ ทั้ง Forward และ Backward ในทางปฏิบัติไม่สามารถกำหนดราคาจำหน่ายเองได้ และไม่มีองค์ประกอบทางธุรกิจอื่นๆ ที่ต่อยอดมาบริหารความเสี่ยงด้านราคานี้ได้ ถึงแม้บางช่วงที่มีกำไรก็จะไม่สามารถขึ้นได้สูงเกินกว่าที่จะหักค่าลดหย่อนต่างๆ แล้วมีส่วนเกินมาคำนวณการเสียภาษีที่จะไม่มากินส่วนทุนได้ โดยเฉพาะเกษตรกรผู้เลี้ยงสุกรที่จะมีปัจจัยภาครัฐที่เข้ามาแทรกแซงราคาหน้าฟาร์มด้วยเหตุผลเพื่อการดูแลผู้บริโภคในยามราคาขาขึ้น แต่ในช่วงที่ราคาตกต่ำจะเป็นการลงแบบไร้การแทรกแซง เพราะฉะนั้นเงินได้พึงประเมินของเกษตรกรผู้เลี้ยงสุกรทั้งจำนวนที่ 100% จึงมีโอกาสสูงที่เป็นไปได้เพียง 2 ส่วนประกอบเท่านั้น คือ

- เงินได้พึงประเมินเริ่มต้น น้อยกว่าหรือเท่ากับ ต้นทุนการผลิต + ค่าใช้จ่ายขายและบริหาร ในกรณีนี้ถ้าค่าใช้จ่ายเหมาที่หักเงินได้พึงประเมินต่ำไป(เช่น 60%) เงินได้พึงประเมินหลังหักค่าใช้จ่ายและค่าลดหย่อนต่างๆ จะเป็นการนำรายได้ที่ต่ำกว่าต้นทุนมาคำนวณภาษี ซึ่งจะเกิดความเสียหายเพิ่ม การเสียภาษีลักษณะนี้จะไม่สะท้อนความจริง

- เงินได้พึงประเมินเริ่มต้น มากกว่า ต้นทุนการผลิต + ค่าใช้จ่ายขายและบริหาร ในกรณีนี้ถ้าค่าใช้จ่ายเหมาที่หักเงินได้พึงประเมินต่ำไป(เช่น 60%) เงินได้พึงประเมินหลังหักค่าใช้จ่ายและค่าลดหย่อนต่างๆ จะมีโอกาสที่จะเหลือส่วนเกินที่เป็นกำไรจริงๆ ต่ำมาก เนื่องจากตามสภาพความเป็นจริงกรมการค้าภายใน กระทรวงพาณิชย์ จะเข้ามาแทรกแซงราคาหน้าฟาร์มเร็วมาก ฉะนั้นมาร์จิ้น หรือกำไรขั้นต้นจากประสบการณ์ที่ผ่านมาจะอยู่ในระดับ 5-10% เท่านั้น อย่างไรก็ตามค่าลดหย่อนต่างๆ ที่จะนำมาหักหลังหักค่าใช้จ่ายจะเป็นจำนวนคงที่ ถึงแม้กำไรขั้นต้นจะเพียง 5-10% แต่ถ้ามีปริมาณผลผลิตสูงจะมีส่วนเกินที่ยังพอเสียภาษีได้ แต่ในทางปฏิบัติกลุ่มที่มีการเลี้ยงจำนวนมากก็จะเป็นรูปบริษัทที่มีการเสียภาษีนิติบุคคลอยู่แล้ว

นี่คือเหตุผลที่ พระราชกฤษฎีกาว่าด้วยการกำหนดค่าใช้จ่ายที่ยอมให้หักจากเงินได้พึงประเมิน ฉบับที่ 629 พ.ศ. 2560 ข้อ 8 ได้แจงรายละเอียดค่าใช้จ่ายเหมาในมาตรา 40(8) ประกาศยอมให้หักค่าใช้จ่ายเป็นการเหมาส่วนใหญ่จาก 43 ประเภท จาก 80% ของรายได้ เหลือแค่ 60% จะเหมาะสมในประเภทอื่นๆ แต่จะไม่เหมาะกับกลุ่มเลี้ยงสัตว์โดยเฉพาะสุกร ตามประกาศในข้อ (38) การเลี้ยงสัตว์ทุกชนิด รวมทั้งการขายวัตถุพลอยได้) ด้วยเหตุผลดังกล่าว โดยสภาเกษตรกรแห่งชาติจะยื่นเรียกร้องตรงถึงนายกรัฐมนตรี เพื่อขอให้พิจารณากำหนดค่าใช้จ่ายเพื่อหักเงินได้พึงประเมินในกลุ่มเกษตรกรรมที่ทั้งหมดใช้ 60% ในปีภาษี 2561 ให้มาใช้ที่ 85% แทน ด้วยเหตุผลราคาผลิตพึงพิงราคาตลาดเป็นหลักที่มีลักษณะที่เกษตรกรถูกกดราคาอย่างต่อเนื่องในทุกปี