OEA PIG 2023 2024

สถานการณ์สินค้าสุกร และแนวโน้ม ปี 2567

โดย สำนักงานเศรษฐกิจการเกษตร

1. สถานการณ์ ปี 2566

1.1 ของโลก

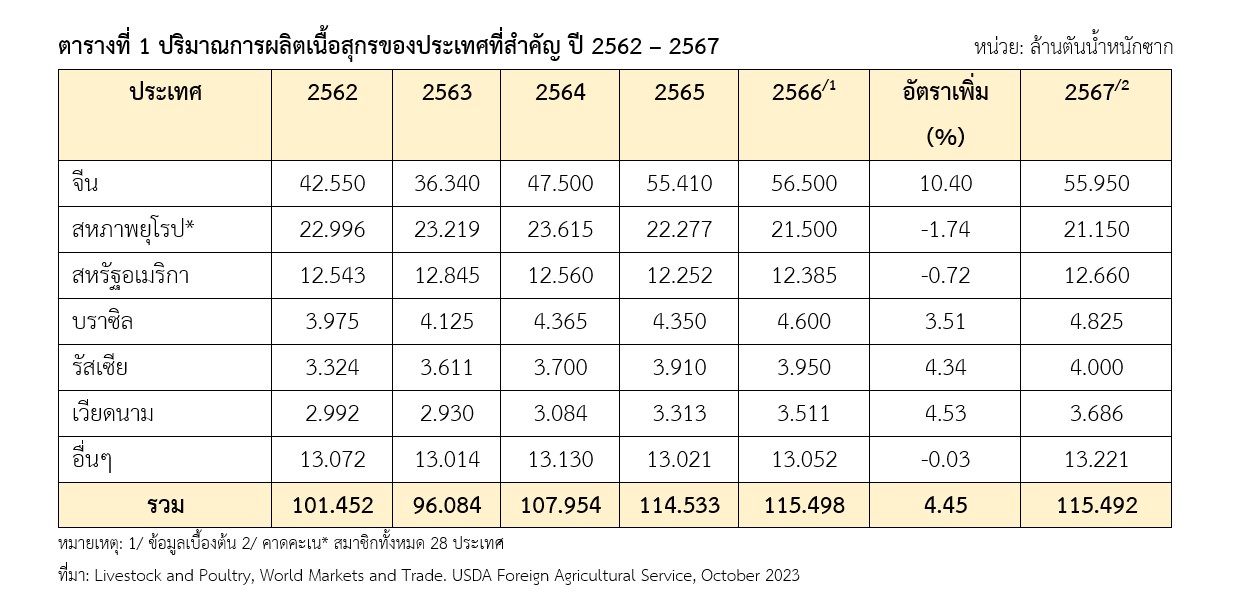

1.1.1 การผลิต

ปี 2562 - 2566 การผลิตเนื้อสุกรของโลกเพิ่มขึ้นในอัตราร้อยละ 4.45 ต่อปี โดยในปี 2566 การผลิตเนื้อสุกรของโลกปริมาณรวม 115.498 ล้านตัน เพิ่มขึ้นจาก 114.533 ล้านตัน ของปี 2565 ร้อยละ 0.84 ซึ่งประเทศจีนยังคงเป็นผู้ผลิตสุกรอันดับ 1 ของโลกปริมาณ 56.50 ล้านตัน รองลงมาได้แก่ สหภาพยุโรป 21.50 ล้านตัน สหรัฐอเมริกา 12.385 ล้านตัน และบราซิล 4.60 ล้านตัน โดยแนวโน้มการผลิตของจีน สหรัฐอเมริกา และบราซิล เพิ่มขึ้นจากปี 2565 ร้อยละ 1.97 ร้อยละ 1.09 และร้อยละ 5.75 ตามลำดับในขณะที่สหภาพยุโรปมีการผลิตลดลงจากปี 2565 ร้อยละ 3.49

1.1.2 การตลาด

(1) ความต้องการบริโภค

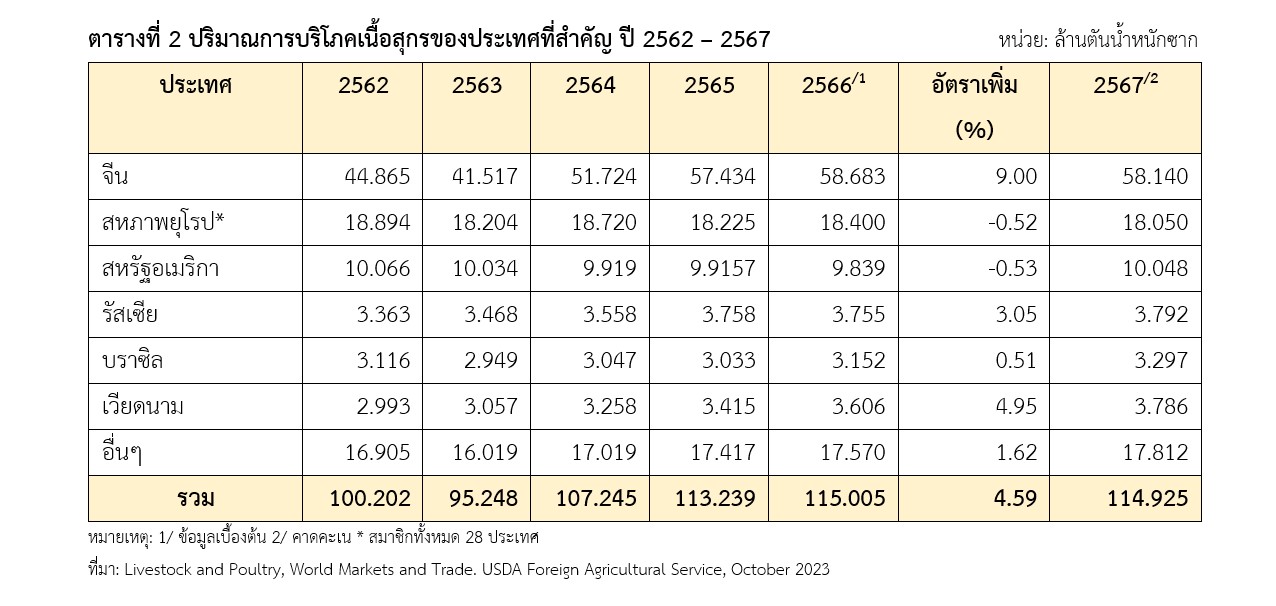

ปี 2562 - 2566 ความต้องการบริโภคเนื้อสุกรของโลกเพิ่มขึ้นในอัตราร้อยละ 4.59 ต่อปี โดยในปี 2566 การบริโภคเนื้อสุกรของโลกมีปริมาณรวม 115.005 ล้านตัน เพิ่มขึ้นจาก 113.239 ล้านตันของปี 2565 ร้อยละ 1.56 ซึ่งจีนมีการบริโภคเนื้อสุกรมากที่สุด ปริมาณ 58.683 ล้านตัน รองลงมา ได้แก่ สหภาพยุโรป 18.40 ล้านตัน และสหรัฐอเมริกา 9.839 ล้านตัน โดยแนวโน้มการบริโภคเนื้อสุกรของจีน และสหภาพยุโรปเพิ่มขึ้นจากปี 2565 ร้อยละ 2.17 และร้อยละ 0.96 ตามลำดับ ในขณะที่สหรัฐอเมริกามีการบริโภคเนื้อสุกรลดลงจากปี 2565 ร้อยละ 1.19

(2) การส่งออก

ปี 2562-2566 การส่งออกเนิ้อสุกรของโลกลดลงในอัตราร้อยละ 1.83 ต่อปี โดยในปี 2566 การส่งออกเนื้อสุกรมีปริมาณรวม 10.144 ล้านตัน ลดลงจาก 10.940 ล้านตัน ของปี 2565 ร้อยละ 7.28 ซึ่งสหภาพยุโรปมีการส่งออกเนื้อสุกรมากที่สุด ปริมาณ 3.20 ล้านตัน รองลงมา ได้แก่สหรัฐอเมริกา 3.067 ล้านตันและแคนาดา 1.310 ล้านตัน โดยการส่งออกของสหภาพยุโรปและแคนาดา ลดลงจากปี 2565 ร้อยละ 23.32 และร้อยละ 7.42 ตามลำดับ ขณะที่สหรัฐอเมริกา มีการส่งออกเพิ่มขึ้นจากปี 2565 ร้อยละ 6.57

(3) การนำเข้า

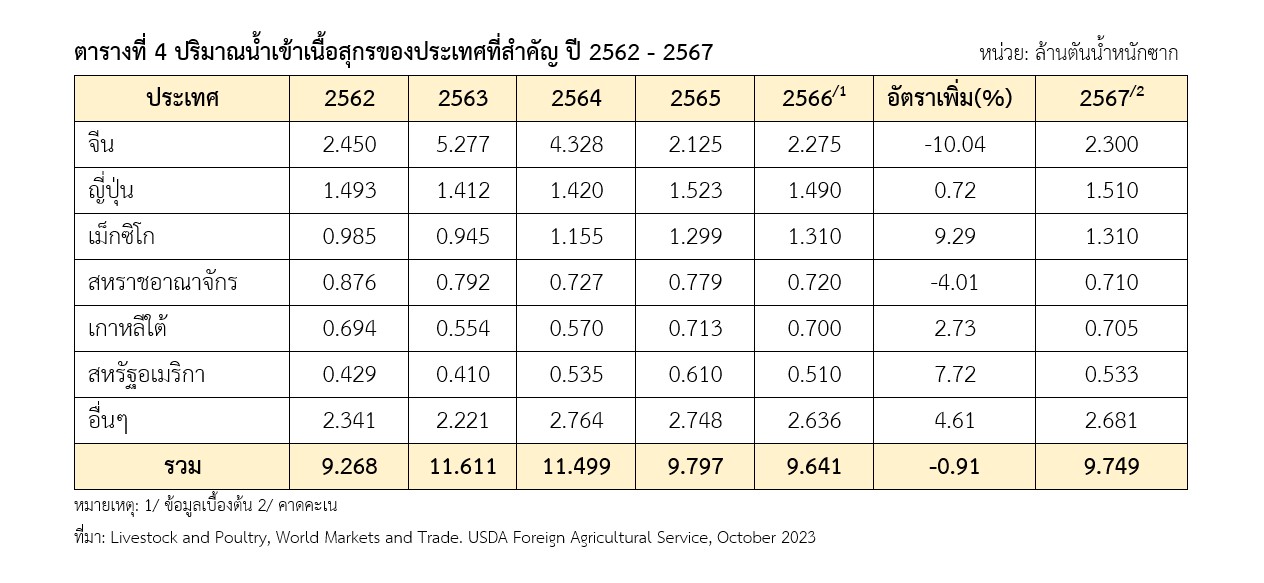

ปี 2562-2566 การนำเข้าเนื้อสุกรของโลกลดลงในอัตราร้อยละ 0.91 ต่อปี โดยในปี 2566 การนำเข้าเนื้อสุกรปริมาณรวม 9.641 ล้านตัน ลดลงจาก 9.797 ล้านตัน ของปี 2565 ร้อยละ 1.59 ซึ่งจีนเป็นประเทศผู้นำเข้าเนื้อสุกรรายใหญ่ของโลกปริมาณ 2.275 ล้านตัน รองลงมา ได้แก่ ญี่ปุ่น 1.490 ล้านตัน และเม็กซิโก 1.310 ล้านตัน โดยจีนและเม็กซิโกมีการนำเข้าเนื้อสุกรเพิ่มขึ้นจากปี 2565 ร้อยละ 7.06 และร้อยละ 0.85 ตามลำดับ ขณะที่ญี่ปุ่น มีการนำเข้าเนื้อสุกรลดลงจากปี 2565 ร้อยละ 2.17

1.2 ของไทย

1.2.1 การผลิต

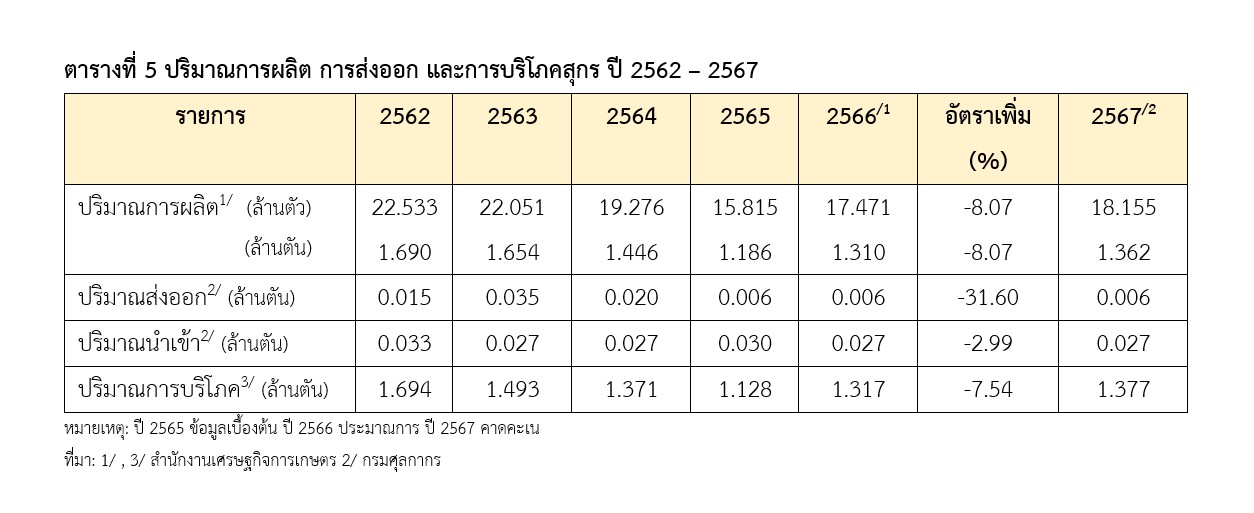

ปี 2562-2566 การผลิตสุกรมีแนวโน้มลดลงในอัตราร้อยละ 8.07 ต่อปี โดยในปี 2566 มีปริมาณการผลิตสุกร 17.471 ล้านตัว เพิ่มขึ้นจาก 15.815 ล้านตัว ของปี 2565 ร้อยละ 10.47 เนื่องจากการฟื้นตัวของอหิวาต์แอฟริกาในสุกร ทำให้ปริมาณแม่พันธุ์เพิ่มมากขึ้น

(1) ความต้องการบริโภค

ปี 2562-2566 ความต้องการบริโภคเนื้อสุกรมีแนวโน้มลดลงและอัตราร้อยละ 7.54 ต่อปี ซึ่งสุกรที่ผลิตได้ใช้บริโภคภายในประเทศเป็นหลัก โดยในปี 2566 มีปริมาณการบริโภคสุกร 1.317 ล้านตัน เพิ่มจาก 1.128 ล้านตัน ของปี 2565 ร้อยละ 16.76 เนื่องจากปริมาณผลผลิตออกสู่ตลาดเพิ่มขึ้นทำให้ผู้บริโภคเข้าถึงได้มากขึ้น

(2) การส่งออก

ปี 2562-2566 ปริมาณและมูลค่าการส่งออกสุกรพันธุ์ ลดลงในอัตราร้อยละ 63.46 และร้อยละ 52.71 ต่อปี ตามลำดับ โดยในปี 2566 ไทยส่งออกสุกรพันธุ์ปริมาณ 55,737 ตัว มูลค่า 479 ล้านบาทเพิ่มขึ้นจากปริมาณ 4,608 ตัว มูลค่า 102 ล้านบาท ของปี 2565 คิดเป็น 11 เท่า และ 3.70 เท่า ตามลำดับ

ปี 2562-2566 ปริมาณและมูลค่าการส่งออกสุกรมีชีวิตอื่นๆ ลดลงในอัตราร้อยละ 5.09 และร้อยละ 1.05 ต่อปี ตามลำดับ โดยในปี 2566 ไทยส่งออกสุกรมีชีวิตปริมาณ 142,792 ตัวมูลค่า 896 ล้านบาท ลดลงจากปริมาณ 80,228 ตัวมูลค่า 5,842 ล้านบาท ของปี 2565 คิดเป็นร้อยละ 82.59 และร้อยละ 84.66 ตามลำดับ

ปี 2562-2566 ปริมาณและมูลค่าการส่งออกและสุกรแช่เย็นแช่แข็ง ลดลงในอัตราร้อยละ 44.62 และร้อยละ 40.13 ต่อปี ตามลำดับ โดยในปี 2566 ไทยส่งออกเนื้อสุกรแช่เย็นแช่แข็งปริมาณ 1,771 ตัน มูลค่า 250 ล้านบาท เพิ่มขึ้นจากปริมาณ 1,178 ตัน มูลค่า 189 ล้านบาท ของปี 2565 ร้อยละ 50.34 และร้อยละ 32.48 ตามลำดับโดยตลาดส่งออกสำคัญได้แก่ ฮ่องกง เมียนมาร์ และ สปป.ลาว

ปี 2562-2566 ปริมาณและมูลค่าการส่งออกเนื้อสุกรแปรรูป ลดลงในอัตราร้อยละ 18.81 และร้อยละ 18.05 ต่อปี ตามลำดับ โดยในปี 2566 ไทยส่งออกเนื้อสุกรแปรรูป ปริมาณ 3,733 ตัน มูลค่า 917 ล้านบาท ลดลงจากปริมาณ 4,716 ตัน มูลค่า 1,162 ล้าน ของปี 2565 ร้อยละ 20.84 และร้อยละ 21.08 โดยตามลำดับโดยตลาดส่งออกสำคัญได้แก่ ญี่ปุ่น กัมพูชา ฮ่องกง และสปป.ลาว

ทั้งนี้ปริมาณการส่งออกในภาพรวมลดลงเป็นผลมาจากผลผลิตสุกรเสียหายจากโรค ASF ซึ่งอยู่ระหว่างการฟื้นฟูและพัฒนาการเลี้ยงสุกรภายใต้ระบบความปลอดภัยด้านชีวภาพ

(3) การนำเข้า

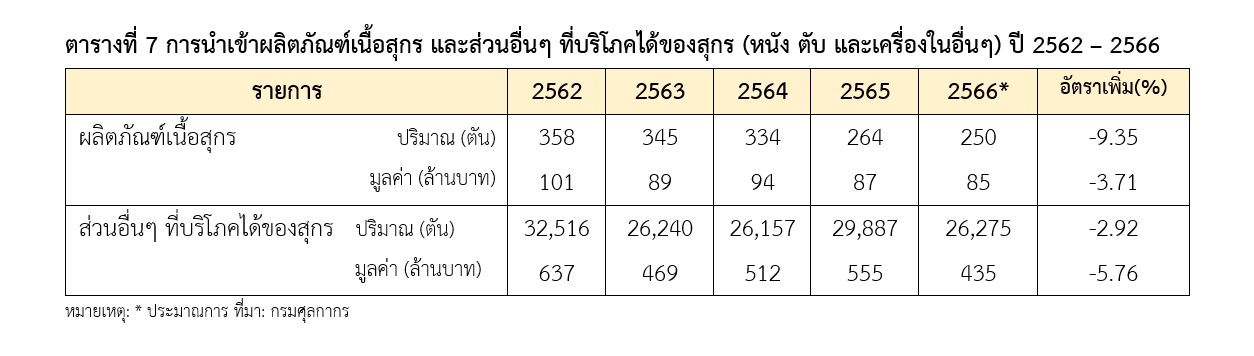

ปี 2562 ถึง 2566 ปริมาณและมูลค่าการนำเข้าผลิตภัณฑ์เนื้อสุกรลดลงในอัตราร้อยละ 9.35 และร้อยละ 3.71 ต่อปี ตามลำดับ โดยในปี 2566 ไทยนำเข้าผลิตภัณฑ์เนื้อสุกรปริมาณ 250 ตันมูลค่า 85 ล้านบาทลดลงจากปริมาณ 264 ตัน มูลค่า 87 ล้านบาท ของปี 2565 ร้อยละ 5.30 และร้อยละ 2.30 ตามลำดับโดยนำเข้าจากประเทศในสหภาพยุโรปได้แก่ อิตาลี สเปน และเดนมาร์ก

ปี 2562 ถึง 2566 ปริมาณและมูลค่าการนำเข้าส่วนอื่นๆที่บริโภคได้ของสุกรหนังตับและเครื่องในอื่นๆ ลดลงในอัตราร้อยละ 2.92 และร้อยละ 5.76 ต่อปี ตามลำดับโดยในปี 2566 ไทยนำเข้าส่วนอื่นๆ ที่บริโภคได้ของสุกรปริมาณ 26,275 ตัน มูลค่า 435 ล้านบาท ลดลงจากปริมาณ 29,887 ตัน มูลค่า 555 ล้านบาทของปี 2565 ร้อยละ 12.09 และร้อยละ 21.62 ตามลำดับ โดยนำเข้าจากประเทศในสหภาพยุโรป ได้แก่ เนเธอร์แลนด์ สเปน และเดนมาร์ก

(4) ราคา

1) ราคาที่เกษตรกรขายได้

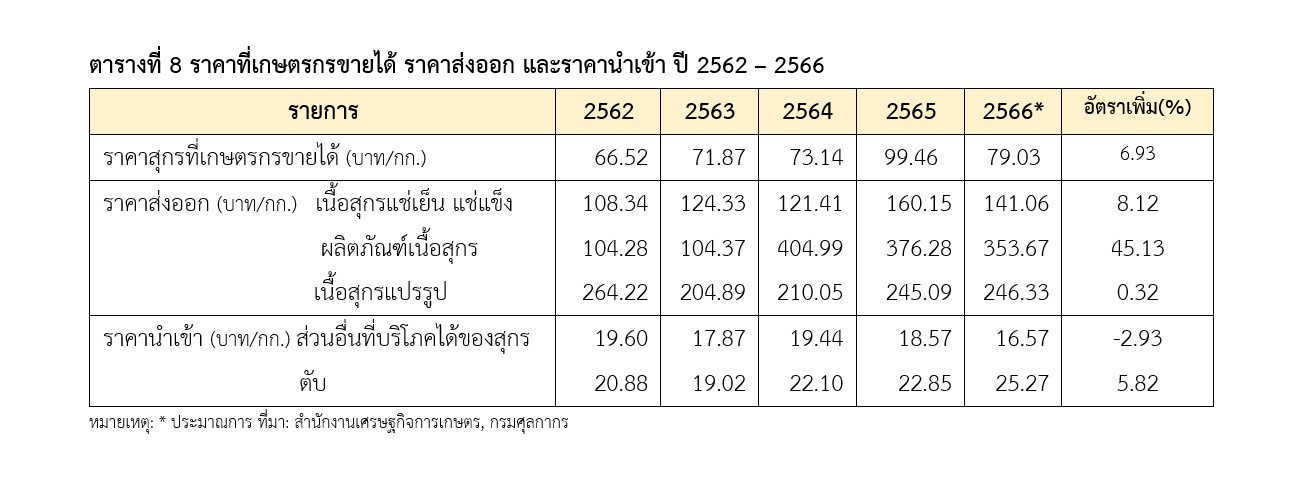

ปี 2562 ถึง 2566 ราคาที่เกษตรกรขายได้เพิ่มขึ้นในอัตราร้อยละ 6.93 ต่อปี โดยราคาสุกรที่เกษตรกรขายได้ปี 2566 เฉลี่ยกิโลกรัมละ 79.03 บาทลดลงจากกิโลกรัมละ 99.46 บาทของปี 2565 ร้อยละ 20.54 เนื่องจากปริมาณผลผลิตสุกรที่ออกสู่ตลาดเพิ่มขึ้น

2) ราคาส่งออก

ปี 2562-2566 ราคาส่งออกเนื้อสุกรแช่เย็นแช่แข็งผลิตภัณฑ์เนื้อสุกร และเนื้อสุกรแปรรูปเพิ่มขึ้นในอัตราร้อยละ 8.12 ร้อยละ 45.3 และร้อยละ 0.32 ต่อปี ตามลำดับ โดยในปี 2566 ราคาส่งออกเนื้อสุกรแช่เย็นแช่แข็งและผลิตภัณฑ์เนื้อสุกร เฉลี่ยกิโลกรัมละ 141.06 บาท และ 353.67 บาท ลดลงจากกิโลกรัมละ 160.15 บาทและ 376.28 บาท ของปี 2565 ร้อยละ 11.92 และร้อยละ 6.01 ตามลำดับ ส่วนราคาส่งออกเนื้อสุกรแปรรูปเฉลี่ยกิโลกรัมละ 245.53 บาท สูงขึ้นเล็กน้อยจากกิโลกรัมละ 245.09 บาทของปี 2565 ร้อยละ 0.18

3) ราคานำเข้า

ปี 2562-2566 ราคานำเข้าส่วนอื่นๆที่บริโภคได้ของสุกรลดลงในอัตราร้อยละ 2.93 ต่อปี และราคานำเข้าตับสูงขึ้นร้อยละ 5.82 ต่อปีโดยในปี 2566 ราคานำเข้าส่วนอื่นๆ ที่บริโภคได้ของสุกรเฉลี่ยกิโลกรัมละ 16.57 บาท ลดลงจากกิโลกรัมละ 18.57 บาทของปี 2565 ร้อยละ 10.77 ส่วนราคานำเข้าตับเฉลี่ยกิโลกรัมละ 25.27 บาท สูงขึ้นจากกิโลกรัมละ 22.85 บาทของปี 2565 ร้อยละ 10.60

2. แนวโน้มปี 2567

2.1 ของโลก

2.1.1 การผลิต

ปี 2567 คาดว่าการผลิตเนื้อสุกรของโลกจะมีปริมาณ 115.492 ล้านตัน ค่อนข้างทรงตัวเมื่อเทียบกับปริมาณ 115.498 ล้านตัน ของปี 2566 โดยจีน และสหภาพยุโรป มีปริมาณการผลิต 55.950 ล้านตัน และ 21.150 ล้านตัน ตามลำดับ ลดลงจากปริมาณ 56.500 ล้านตัน และ 21.150 ล้านตัน ของปี 2566 ร้อยละ 0.97 และร้อยละ 1.63 ตามลำดับ ขณะที่สหรัฐอเมริกา และบราซิล มีการขยายการผลิตเพิ่มขึ้นจากการฟื้นตัวทางเศรษฐกิจ โดยคาดว่าจะมีปริมาณการผลิตเพิ่มขึ้นจากปี 2566 ร้อยละ 2.22 และร้อยละ 4.89 ตามลำดับ

2.1.2 การตลาด

(1) ความต้องการบริโภค

ปี 2567 คาดว่าความต้องการบริโภคเนื้อสุกรของโลกจะมีปริมาณรวม 114.925 ล้านตัน ลดลงเล็กน้อยจาก 115.005 ล้านตัน ของปี 2566 ร้อยละ 0.07 เนื่องจากประเทศที่บริโภคเนื้อสุกรที่สำคัญของโลกได้แก่ จีน และสหภาพยุโรป จะมีปริมาณการบริโภคเนื้อสุกรลดลงจากปี 2566 ร้อยละ 0.93 และร้อยละ 1.90 ตามลำดับ

(2) การส่งออก

ปี 25567 คาดว่าการส่งออกเนื้อสุกรของโลกจะมีปริมาณรวม 10.365 ล้านตันnเพิ่มขึ้นจาก 10.144 ล้านตัน ของปี 2566 ร้อยละ 2.18 โดยสหภาพยุโรปมีการส่งออกมากที่สุด ปริมาณ 3.200 ล้านตัน รองลงมา ได้แก่ สหรัฐอเมริกา 3.152 ล้านตัน และแคนาดา 1.305 ล้านตัน โดยสหรัฐอเมริกา การส่งออกมีแนวโน้มเพิ่มขึ้นจากปี 2566 ร้อยละ 2.77 ขณะที่แคนาดาการส่งออกมีแนวโน้มลดลงจากปี 2566 ร้อยละ 0.38

(3) การนำเข้า

ปี 2567 คาดว่าการนำเข้าเนื้อสุกรของโลกจะมีปริมาณรวม 9.749 ล้านตัน เพิ่มขึ้นจาก 9.641 ล้านตัน ของปี 2566 ร้อยละ 1.12 เนื่องจากประเทศที่ผู้นำเข้าหลัก เช่น จีน ญี่ปุ่น มีการนำเข้าเพิ่มขึ้นโดยจีนนำเข้าเนื้อสุกรมากที่สุด ปริมาณ 2.300 ล้านตัน รองลงมาได้แก่ ญี่ปุ่น 1.510 ล้านตัน การนำเข้าของจีนและญี่ปุ่นมีแนวโน้มเพิ่มขึ้นจากปี 2566 ร้อยละ 1.10 และร้อยละ 1.34 ตามลำดับ

2.2 ของไทย

2.2.1 การผลิต

ปี 2567 คาดว่าการผลิตสุกรมีปริมาณ 18.155 ล้านตัว เพิ่มขึ้นจาก 17.471 ล้านตัว ของปี 2566 ร้อยละ 3.91 เนื่องจากการฟื้นตัวของโรคอหิวาต์แอฟริกาในสุกร (African Swine Fever : ASF) ด้วยการยกระดับมาตรฐานการเลี้ยงที่เข้มงวดของกรมปศุสัตว์ อย่างไรก็ตามปริมาณแม่พันธุ์เพิ่มขึ้นไม่มากนัก เนื่องจากต้นทุนการผลิตยังคงมีแนวโน้มสูงจากราคาอาหารสัตว์ส่ง ผลให้ผลตอบแทนจากการเลี้ยงสุกรไม่จูงใจในการเลี้ยง

2.2.2 การตลาด

(1) ความต้องการบริโภค

ปี 2567 คาดว่าการบริโภคสุกรมีปริมาณ 1.377 ล้านตัน เพิ่มขึ้นจาก 1.317 ล้านตัน เพิ่มขึ้นจาก 1.317 ล้านตัน ของปี 2566 ร้อยละ 4.56 เนื่องจากการฟื้นตัวของเศรษฐกิจ โดยเฉพาะภาคการท่องเที่ยวและบริการ จะส่งผลให้ความต้องการบริโภคเนื้อสุกรเพิ่มขึ้น

(2) การส่งออก

ปี 2567 คาดว่าการส่งออกเนื้อสุกรแช่เย็นแช่แข็งและเนื้อสุกรแปรรูปจะเพิ่มขึ้นเล็กน้อยหรือใกล้เคียงกับปี 2566 เนื่องจากการฟื้นตัวทางเศรษฐกิจของประเทศคู่ค้า ในขณะที่การส่งออกสุกรมีชีวิตคาดว่าจะเพิ่มขึ้นเล็กน้อย เนื่องจากประเทศเพื่อนบ้านมีความต้องการนำเข้าสู่การมีชีวิตไม่มากนัก เนื่องจากมีการฟื้นตัวของผลผลิตหลังสถานการณ์การระบาดของโรค ASF

(3) การนำเข้า

ปี 2567 คาดว่าการนำเข้าผลิตภัณฑ์เนื้อสุกรและส่วนอื่นๆ ที่บริโภคได้ของสุกร (หนัง ตับ และเครื่องในอื่นๆ) จะใกล้เคียงกับปี 2566

(4) ราคา

ปี 2567 คาดว่าราคาสุกรที่เกษตรกรขายได้ใกล้เคียงกับปี 2566 เนื่องจากต้นทุนการผลิตที่มีแนวโน้มสูงขึ้นจากราคาอาหารสัตว์และราคาสุกรที่เกษตรกรขายได้มีแนวโน้มลดลง ส่งผลให้ผลตอบแทนจากการเลี้ยงสุกรไม่จูงใจในการเลี้ยง เกษตรกรผู้เลี้ยงสุกรโดยเฉพาะรายย่อยจึงลดกำลังการผลิตลง อย่างไรก็ตามกรมปศุสัตว์มีการผลักดันโครงการรักษาเสถียรภาพราคาสุกรผ่านคณะกรรมการรักษาเสถียรภาพราคาสุกรและโครงการชดเชยดอกเบี้ยเพื่อเสริมสภาพคล่องให้แก่เกษตรกรผู้เลี้ยงสุกรเพื่อช่วยเหลือเกษตรกรผู้เลี้ยงสุกรหากสามารถดำเนินโครงการดังกล่าวได้จะส่งผลให้ราคาสุกรมีแนวโน้มปรับตัวสูงขึ้นได้

2.3 ปัจจัยที่มีผลกระทบต่อการผลิตหรือการส่งออก

ปัจจัยบวก

1) การฟื้นตัวทางเศรษฐกิจ ส่งผลให้ความต้องการสุกรทั้งในและต่างประเทศเพิ่มขึ้นซึ่งเป็นปัจจัยบวกที่จะจูงใจให้เกษตรกรเพิ่มปริมาณการผลิตสุกรให้สอดคล้องกับความต้องการของตลาด

2) โรคอหิวาต์แอฟริกาในสุกร (African Swine Fever: ASF) ยังคงมีอยู่ในภูมิภาคเอเชีย และสหภาพยุโรปทำให้การผลิตในภูมิภาคดังกล่าว มีความผันผวน ถือว่าเป็นโอกาสในการส่งออกของไทย

ปัจจัยลบ

1) โรคระบาดในสุกร ปัจจุบันไทยยังคงมีปัจจัยเสี่ยงที่จะเกิดโรคระบาด เช่น โรคท้องร่วงติดต่อในสุกร (Porcine Epidemic Diarrhea: PED) และโรคระบบทางเดินหายใจและระบบสืบพันธุ์ (Porcine Reproductive and Respiratory Syndrome: PRRS) และโรคอหิวาต์แอฟริกาในสุกร (African Swine Fever: ASF) ประกอบกับยังไม่ได้รับการรับรองให้ปลอดโรค FMD จึงเป็นข้อจำกัดการส่งออกเนื้อสุกรชำแหละและเนื้อสุกรแปรรูป

2) ต้นทุนการผลิตที่ปรับตัวสูงขึ้น โดยเฉพาะต้นทุนค่าอาหารสัตว์ ค่าพลังงาน และระบบความปลอดภัยทางชีวภาพ ในขณะที่เนื้อสุกรเป็นหลักเป็นสินค้าที่มีมาตรการควบคุมราคา จึงอาจส่งผลต่อการตัดสินใจของเกษตรกรในการกลับมาเลี้ยงสุกร

3) อุปทาน และสต็อกสุกรของจีนอยู่ในระดับสูง เป็นผลทำให้ลดการนำเข้าจากต่างประเทศ และมีผลต่อส่วนแบ่งการตลาดของไทย