สถานการณ์อุตสาหกรรมสุกรและแนวโน้ม ปี 2562

สถานการณ์อุตสาหกรรมสุกรและแนวโน้ม ปี 2562

โดย สำนักงานเศรษฐกิจการเกษตร

สถานการณ์ ปี 2561

สถานการณ์ของโลก

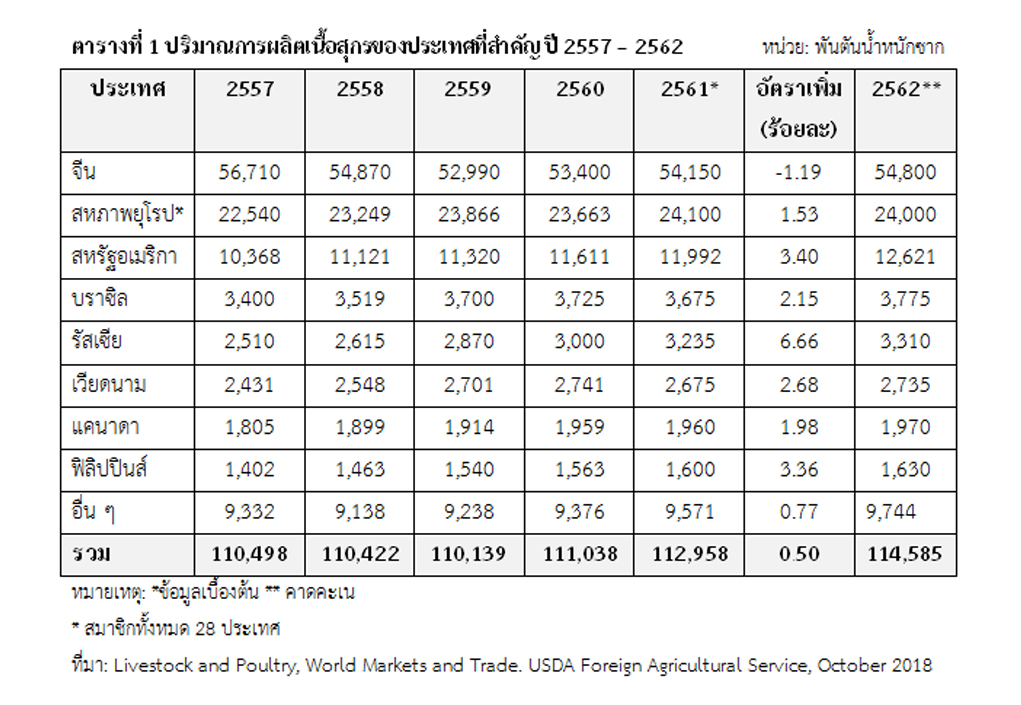

การผลิต

ปี 2557 - 2561 การผลิตเนื้อสุกรของประเทศต่าง ๆ เพิ่มขึ้นในอัตราร้อยละ 0.50 ต่อปี โดยในปี 2561 การผลิตเนื้อสุกรของโลกมีปริมาณรวม 112.96 ล้านตัน เพิ่มขึ้นจากปี 2560 ซึ่งมีปริมาณ 111.04 ล้านตัน ร้อยละ 1.73 เนื่องจากประเทศส่วนใหญ่ผลิตเพิ่มขึ้น โดยประเทศผู้ผลิตที่สำคัญ ซึ่งจีนเป็นผู้ผลิตรายใหญ่ที่สุดมีปริมาณการผลิต 54.15 ล้านตัน รองลงมาได้แก่ สหภาพยุโรป 24.10 ล้านตัน สหรัฐอเมริกา 11.99 ล้านตันและรัสเซีย 3.68 ล้านตัน

การตลาด

ความต้องการบริโภค

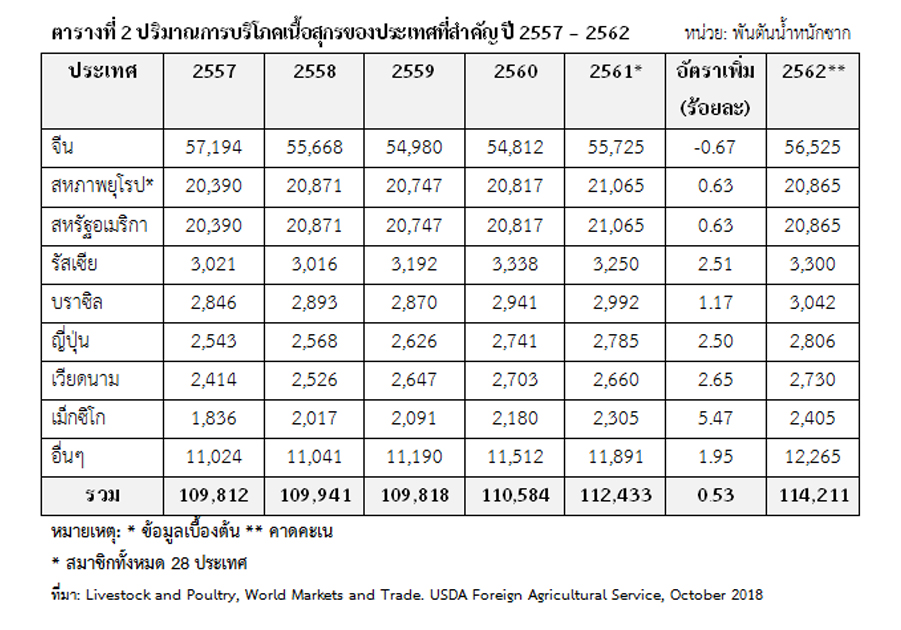

ปี 2557 - 2561 ความต้องการบริโภคเนื้อสุกรของประเทศต่าง ๆ เพิ่มขึ้นในอัตราร้อยละ 0.53 ต่อปี โดยในปี 2561 การบริโภคเนื้อสุกรของโลกมีปริมาณรวม 112.43 ล้านตัน เพิ่มขึ้นจากปี 2560 ซึ่งมีปริมาณ

110.58 ล้านตัน ร้อยละ 1.67 เนื่องจากประเทศต่าง ๆ มีการบริโภคเพิ่มขึ้น โดยจีนเป็นประเทศที่มีการบริโภค

เนื้อสุกรมากที่สุด คือ 55.73 ล้านตัน รองลงมาได้แก่ สหภาพยุโรป 21.07 ล้านตัน สหรัฐอเมริกา 9.76 ล้านตันและรัสเซีย 3.25 ล้านตัน

การส่งออก

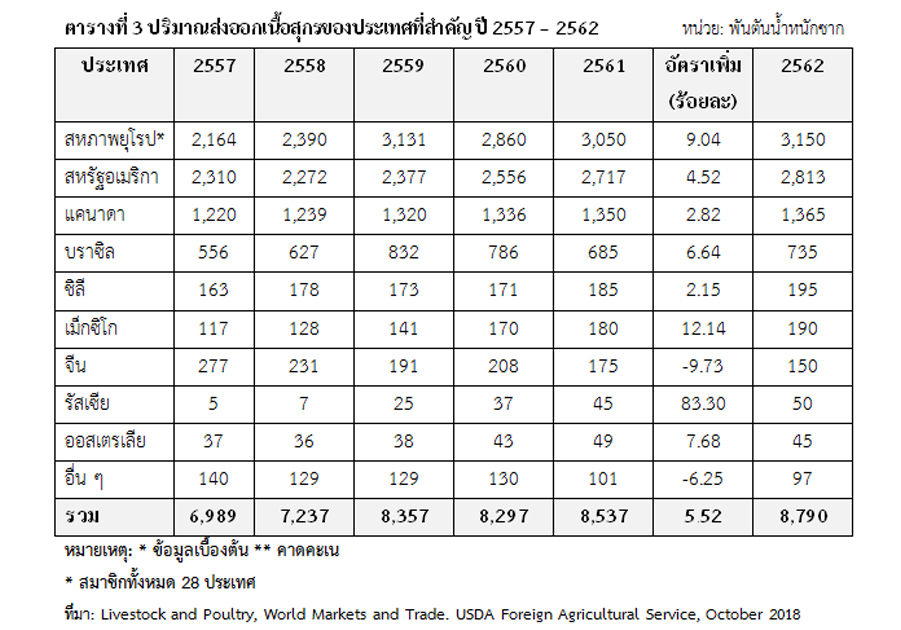

ปี 2557 - 2561 การส่งออกเนื้อสุกรของประเทศต่าง ๆ เพิ่มขึ้นในอัตราร้อยละ 5.52 ต่อปี โดยในปี 2561 การส่งออกเนื้อสุกรมีปริมาณรวม 8.54 ล้านตัน เพิ่มขึ้นจากปี 2560 ซึ่งมีปริมาณ 8.30 ล้านตัน ร้อยละ 2.89 เนื่องจากความต้องการในตลาดโลกเพิ่มขึ้นอย่างต่อเนื่อง โดยในปี 2561 สหภาพยุโรปยังคงเป็น

ผู้ส่งออกรายใหญ่ที่สุด คือ 3.05 ล้านตัน รองลงมาได้แก่ สหรัฐอเมริกา 2.72 ล้านตัน แคนาดา 1.35 ล้านตัน และบราซิล 0.69 ล้านตัน

การนำเข้า

ปี 2557 - 2561 การนำเข้าเนื้อสุกรของประเทศต่าง ๆ เพิ่มขึ้นในอัตราร้อยละ 6.73 ต่อปี โดยในปี 2561 การนำเข้าเนื้อสุกรของประเทศผู้นำเข้าที่สำคัญมีปริมาณรวม 8.10 ล้านตัน เพิ่มขึ้นจากปี 2560 ซึ่งมีปริมาณ 7.89 ล้านตัน ร้อยละ 2.66 ซึ่งจีนเป็นประเทศที่มีการนำเข้าเนื้อสุกรมากที่สุด คือ 1.75 ล้านตัน รองลงมาได้แก่ ญี่ปุ่น 1.51 ล้านตัน เม็กซิโก 1.18 ล้านตัน และเกาหลีใต้ 0.74 ล้านตัน

ของไทย

การผลิต

ปี 2557 - 2561 การผลิตสุกรของไทยเพิ่มขึ้นในอัตราร้อยละ 8.90 ต่อปี โดยในปี 2561 มีปริมาณการผลิตสุกร 19.88 ล้านตัว เพิ่มขึ้นจาก 19.25 ล้านตัว ของปี 2560 ร้อยละ 3.27 เนื่องจากตลาดภายในประเทศยังคงมีความต้องการบริโภคอย่างต่อเนื่อง ตลอดจนผู้ผลิตรายกลางและรายใหญ่มีการบริหารจัดการที่ดี สามารถจัดการฟาร์มและป้องกันโรคระบาดในสุกรได้อย่างมีประสิทธิภาพ ทำให้อัตราการรอดของสุกรเพิ่มขึ้น ส่งผลให้มีปริมาณผลผลิตเพิ่มขึ้น

การตลาด

ความต้องการบริโภค

ปี 2557 - 2561 ความต้องการบริโภคเนื้อสุกรของไทย เพิ่มขึ้นในอัตราร้อยละ 9.73 ต่อปีซึ่งสุกรที่ผลิตได้ใช้บริโภคภายในประเทศเป็นหลักประมาณร้อยละ 97 ของปริมาณการผลิตทั้งหมด โดยในปี 2561 มีปริมาณการบริโภคสุกร 19.34 ล้านตัว หรือ 1.45 ล้านตัน เพิ่มขึ้นจากปี 2560 ร้อยละ 3.57

การส่งออก

การส่งออกสุกรมีปริมาณเพียงร้อยละ 4.58 ของปริมาณการผลิตทั้งหมด โดยเป็นการส่งออกเนื้อสุกรและเนื้อสุกรแปรรูปร้อยละ 0.72 และสุกรมีชีวิตร้อยละ 3.86 เนื้อสุกรส่งออกไปยังฮ่องกง สปป.ลาว เมียนมาร์ และมาเลเซีย ส่วนเนื้อสุกรแปรรูปส่งออกไปยังญี่ปุ่น เมียนมาร์ ฮ่องกง และกัมพูชา สำหรับสุกรมีชีวิตส่งออกไปยังประเทศเพื่อนบ้าน ได้แก่ กัมพูชา เมียนมาร์ และสปป. ลาว

ปี 2557 - 2561 ปริมาณการส่งออกเนื้อสุกรชำแหละ ลดลงในอัตราร้อยละ 4.60 ต่อปี

โดยในปี 2561 ส่งออกเนื้อสุกรชำแหละปริมาณ 2,404 ตัน มูลค่า 172.18 ล้านบาท เพิ่มขึ้นจากปี 2560 ซึ่งส่งออกปริมาณ 2,393 ตัน มูลค่า 146.77 ล้านบาท ร้อยละ 0.46 และร้อยละ 17.31 ตามลำดับ

ปี 2557 - 2561 ปริมาณการส่งออกเนื้อสุกรแปรรูป ลดลงในอัตราร้อยละ 14.85 ต่อปี โดยในปี 2561 ส่งออกเนื้อสุกรแปรรูปปริมาณ 8,353 ตัน มูลค่า 1,961.36 ล้านบาท ซึ่งมีปริมาณลดลงจาก 8,489 ตัน

ของปี 2560 ร้อยละ 1.60 แต่มูลค่าเพิ่มขึ้นจาก 1,950.46 ล้านบาท ของปี 2560 ร้อยละ 0.56 สำหรับสุกรมีชีวิตส่งออกปริมาณ 768,211 ตัว มูลค่า 2,917.08 ล้านบาท เป็นสุกรพันธุ์ 153,639 ตัว มูลค่า 329.05 ล้านบาท เพิ่มขึ้นจากปี 2560 ซึ่งส่งออกปริมาณ 87,303 ตัว มูลค่า 260.84 ล้านบาท ร้อยละ 75.98 และร้อยละ 26.15 ตามลำดับ และเป็นสุกรมีชีวิตอื่น ๆ ปริมาณ 614,572 ตัว มูลค่า 2,588.03 ล้านบาท เพิ่มขึ้นจากปี 2560 ซึ่งส่งออกปริมาณ 328,562 ตัว มูลค่า 1,651.11 ล้านบาท ร้อยละ 87.05 และร้อยละ 56.74 ตามลำดับ เนื่องจากความต้องการสุกรมีชีวิตจากประเทศเพื่อนบ้านผ่านการค้าชายแดนในช่วงกลางปีที่ผ่านมาเพิ่มขึ้นอย่างต่อเนื่อง โดยเฉพาะจากกัมพูชา ทำให้สามารถส่งออกสุกรมีชีวิตได้เพิ่มขึ้น

การนำเข้า

ส่วนใหญ่เป็นการนำเข้าส่วนอื่น ๆ ที่บริโภคได้ของสุกร (หนัง ตับ และเครื่องในอื่น ๆ) และผลิตภัณฑ์เนื้อสุกร ปี 2557 - 2561 ปริมาณการนำเข้าส่วนอื่น ๆ ที่บริโภคได้เพิ่มขึ้นในอัตราร้อยละ 0.66 ต่อปี โดยในปี 2561 การนำเข้าส่วนอื่น ๆ ที่บริโภคได้ปริมาณ 28,905 ตัน มูลค่า 596.27 ล้านบาท ลดลงจากปี 2560 ซึ่งนำเข้าปริมาณ 34,139 ตัน มูลค่า 733.37 ล้านบาท ร้อยละ 15.33 และร้อยละ 18.69 ตามลำดับ โดยนำเข้า

ส่วนอื่น ๆ ที่บริโภคได้ของสุกร (หนัง ตับ เครื่องในอื่น ๆ ) จากเยอรมนี อิตาลี และเนเธอร์แลนด์

ส่วนปริมาณการนำเข้าผลิตภัณฑ์เนื้อสุกร ปี 2557 - 2561 ลดลงในอัตราร้อยละ 24.94 ต่อปี โดยในปี 2561 นำเข้าผลิตภัณฑ์เนื้อสุกรปริมาณ 349 ตัน มูลค่า 109.80 ล้านบาท ลดลงจากปี 2560 ซึ่งนำเข้าปริมาณ 501 ตัน มูลค่า 111.64 ล้านบาท ร้อยละ 30.34 และร้อยละ 1.65 ตามลำดับ โดยนำเข้าผลิตภัณฑ์เนื้อสุกรจากอิตาลี จีน และสิงคโปร์

ราคา

ราคาที่เกษตรกรขายได้

ปี 2557 - 2561 ราคาที่เกษตรกรขายได้ลดลงในอัตราร้อยละ 6.90 ต่อปี โดยราคาสุกรที่เกษตรกรขายได้ปี 2561 เฉลี่ยกิโลกรัมละ 55.57 บาท ลดลงจากเฉลี่ยกิโลกรัมละ 59.01 บาท ของปี 2560 ร้อยละ 5.83 เนื่องจากในช่วงปลายปี 2560 ต่อเนื่องถึงต้นปี 2561 ที่ผ่านมา มีผลผลิตสุกรออกสู่ตลาดปริมาณมาก รวมทั้งการส่งออกสุกรมีชีวิตลดลง ส่งผลให้ราคาสุกรมีชีวิตปรับตัวลดลง ทั้งนี้ ราคาขายปลีกสุกรชำแหละไม่ได้ปรับลดลงตามราคาสุกรมีชีวิต โดยเนื้อสุกรชำแหละ (เนื้อสันใน สันนอก) ณ ตลาดกรุงเทพมหานคร มีราคาเฉลี่ยกิโลกรัมละ 135.17 บาท เพิ่มขึ้นร้อยละ 3.25 จากปีที่ผ่านมา ทำให้ไม่สามารถกระตุ้นการบริโภคเนื้อสุกรเพิ่มขึ้นได้ ส่งผลให้จำนวนสุกรมีชีวิตในประเทศคงเหลือเป็นจำนวนมาก รัฐบาลจึงมีมาตรการลดปริมาณผลผลิตสุกรในช่วงเวลาดังกล่าว เช่น การทำสุกรหัน การปลดระวางแม่พันธุ์สุกร การนำสุกรชำแหละเข้าห้องเย็น เป็นต้น ตลอดจนเกษตรกรบางส่วนลดการผลิตลง ส่งผลให้ผลผลิตสุกรลดลง ทำให้ราคาสุกรมีชีวิตเริ่มปรับตัวสูงขึ้นจากต้นปี 2561 แต่ราคาเฉลี่ยทั้งปียังคงต่ำกว่าปีที่ผ่านมา ซึ่งยังคงต่ำกว่าต้นทุนการผลิตสุกร

ราคาส่งออก

ปี 2557 - 2561 ราคาส่งออกเนื้อสุกรชำแหละเพิ่มขึ้นในอัตราร้อยละ 4.43 ต่อปี โดยในปี 2561 ราคาส่งออกเนื้อสุกรชำแหละเฉลี่ยกิโลกรัมละ 71.61 บาท เพิ่มขึ้นจากปี 2560 ร้อยละ 16.76 ส่วนราคาเนื้อสุกรแปรรูป ปี 2557 - 2561 เพิ่มขึ้นในอัตราร้อยละ 7.59 ต่อปี โดยในปี 2561 ราคาส่งออกเนื้อสุกรแปรรูป เฉลี่ยกิโลกรัมละ 234.80 บาท สูงขึ้นจากปี 2560 ร้อยละ 2.19

ราคานำเข้า

ปี 2557 - 2561 ราคานำเข้าส่วนอื่น ๆ ที่บริโภคได้ของสุกรสูงขึ้นในอัตราร้อยละ 5.30 ต่อปี และราคานำเข้าตับลดลงในอัตราร้อยละ 1.66 ต่อปี โดยในปี 2561 ราคานำเข้าส่วนอื่น ๆ ที่บริโภคได้ของสุกรรวม เฉลี่ยกิโลกรัมละ 20.63 บาท ลดลงจากปี 2560 ร้อยละ 3.96 ส่วนราคานำเข้าตับเฉลี่ยกิโลกรัมละ 23.92 บาท ลดลงจากปี 2560 ร้อยละ 5.19

แนวโน้ม ปี 2562

สถานการณ์ของโลก

การผลิต

ปี 2562 คาดว่าการผลิตเนื้อสุกรจะมีปริมาณ 114.59 ล้านตัน เพิ่มขึ้นจาก 112.96 ล้านตันของปี 2561 ร้อยละ 1.44 ซึ่งประเทศผู้ผลิตที่สำคัญ ได้แก่ จีน สหรัฐอเมริกา บราซิล และรัสเซีย คาดว่าจะผลิตเนื้อสุกรเพิ่มขึ้น โดยจีน และสหรัฐอเมริกา มีการเจริญเติบโตทางเศรษฐกิจอย่างต่อเนื่อง ส่งผลให้ความต้องการบริโภคเนื้อสุกรขยายตัวเพิ่มขึ้น ทำให้มีการผลิตเนื้อสุกรเพิ่มขึ้น อย่างไรก็ตาม แม้ว่าจีนจะมีผลผลิตเนื้อสุกรมากที่สุด แต่เกิดการระบาดของโรคไข้อหิวาต์แอฟริกันในสุกร (African Swine Fever: ASF) ซึ่งส่งผลกระทบต่อผลผลิตและราคาสุกร ทำให้อัตราการขยายตัวของผลผลิตเพิ่มขึ้นในอัตราที่ลดลง ในขณะที่สหภาพยุโรป

คาดว่าจะมีการผลิตลดลงเล็กน้อย เป็นผลมาจากราคาเนื้อสุกรตกต่ำ และต้นทุนอาหารสุกรที่เพิ่มสูงขึ้น

การตลาด

ความต้องการบริโภค

ปี 2562 คาดว่าความต้องการบริโภคเนื้อสุกรจะมีปริมาณรวม 114.21 ล้านตัน เพิ่มขึ้นจาก 112.43 ล้านตัน ของปี 2561 ร้อยละ 1.58 โดยผู้บริโภครายใหญ่ที่สุด คือ จีน คาดว่าจะมีการบริโภคปริมาณ 56.53 ล้านตัน รองลงมาได้แก่ สหรัฐอเมริกา 10.27 ล้านตัน รัสเซีย 3.30 ล้านตัน และบราซิล 3.04 ล้านตันเป็นผลมาจากการผลิตภายในประเทศเพิ่มขึ้น ในส่วนของสหภาพยุโรป คาดว่าจะมีการบริโภคลดลงเล็กน้อยซึ่งสอดคล้องกับปริมาณการผลิตที่ลดลง

การส่งออก

ปี 2562 คาดว่าการส่งออกเนื้อสุกรของโลกจะมีปริมาณรวม 8.79 ล้านตัน เพิ่มขึ้นจาก 8.54 ล้านตัน ของปี 2561 ร้อยละ 2.93 เนื่องจากมีความต้องการบริโภคเนื้อสุกรเพิ่มขึ้น โดยคาดว่าสหภาพยุโรปยังคงเป็นผู้ส่งออกเนื้อสุกรรายใหญ่ที่สุด คือ 3.15 ล้านตัน เพิ่มขึ้นจาก 3.05 ล้านตัน ของปี 2560 ร้อยละ 3.28 เป็นผลมาจากความต้องการบริโภคเนื้อสุกรที่เพิ่มขึ้นในทวีปเอเชีย รองลงมาได้แก่ สหรัฐอเมริกา 2.81 ล้านตัน แคนาดา 1.37 ล้านตัน และบราซิล 0.74 ล้านตัน

การนำเข้า

ปี 2562 คาดว่าการนำเข้าเนื้อสุกรของโลกจะมีปริมาณรวม 8.40 ล้านตัน เพิ่มขึ้นจาก 8.10 ล้านตันของปี 2561 ร้อยละ 3.70 โดยที่จีนยังคงเป็นประเทศที่นำเข้าเนื้อสุกรมากที่สุด คือ 1.88 ล้านตัน เพิ่มขึ้นจาก 1.75 ล้านตัน ของปี 2561 ร้อยละ 7.43 รองลงมาได้แก่ ญี่ปุ่น 1.53 ล้านตัน และเม็กซิโก 1.24 ล้านตัน

สถานการณ์ของไทย

การผลิต

ปี 2562 คาดว่าการผลิตสุกรมีปริมาณ 19.99 ล้านตัว เพิ่มขึ้นจาก 19.88 ล้านตัว ของปี 2561 ร้อยละ 0.55 เนื่องจากปริมาณการผลิตขยายตัวตามจำนวนประชากรและความต้องการบริโภคจากตลาดภายในประเทศที่ยังคงเพิ่มขึ้นอย่างต่อเนื่อง ตลอดจนเกษตรกรมีการบริหารจัดการฟาร์มและป้องกันโรคระบาด ได้เป็นอย่างดี ทำให้ประสิทธิภาพในการเลี้ยงสุกรเพิ่มขึ้น ส่งผลให้ปริมาณการผลิตเพิ่มขึ้น

การตลาด

ความต้องการบริโภค

ปี 2562 คาดว่าการบริโภคสุกรจะเพิ่มขึ้น เมื่อเทียบกับปี 2561 โดยคาดว่าจะมีปริมาณการบริโภคสุกร 19.50 ล้านตัว หรือ 1.46 ล้านตัน เพิ่มขึ้นจากปี 2561 ร้อยละ 0.69

การส่งออก

ปี 2562 คาดว่าการส่งออกเนื้อสุกรชำแหละ เนื้อสุกรแปรรูป และการส่งออกสุกรมีชีวิตจะใกล้เคียงกับปี 2561 เนื่องจากยังคงมีความต้องการอย่างต่อเนื่อง

การนำเข้า

ปี 2562 คาดว่าการนำเข้าผลิตภัณฑ์เนื้อสุกรและส่วนอื่น ๆ ที่บริโภคได้ของสุกร (หนัง ตับ และเครื่องในอื่น ๆ) จะใกล้เคียงกับปี 2561

ราคา

ปี 2562 คาดว่าราคาสุกรที่เกษตรกรขายได้โดยเฉลี่ยจะใกล้เคียงกับปี 2561 ซึ่งแม้ว่าราคาสุกรมีชีวิตจะเริ่มปรับตัวสูงขึ้น แต่ปริมาณการผลิตยังคงเพิ่มขึ้นอย่างต่อเนื่อง รวมทั้งปริมาณการส่งออกยังคงไม่เปลี่ยนแปลงมากนัก ส่วนราคาส่งออกเนื้อสุกรชำแหละและเนื้อสุกรแปรรูปคาดว่าจะใกล้เคียงกับปี 2561

ปัจจัยที่มีผลกระทบต่อการผลิตหรือการส่งออก

โรคระบาด แม้ว่าการจัดการฟาร์มสุกรในปัจจุบันจะมีประสิทธิภาพและควบคุมโรคระบาดได้ดีขึ้นแต่ยังคงมีปัจจัยเสี่ยงที่จะเกิดโรคระบาดในสุกร เช่น โรคท้องร่วงติดต่อในสุกร (Porcine Epidemic Diarrhea:

PED) และโรคระบบทางเดินหายใจและระบบสืบพันธุ์ (Porcine Reproductive and Respiratory Syndrome: PRRS) เป็นต้น ซึ่งทำให้การผลิตสุกรเสียหายเป็นอย่างมาก ส่งผลให้ต้นทุนการผลิตสูงขึ้น โดยฟาร์มสุกรของเกษตรกรรายย่อยและฟาร์มขนาดเล็กที่มีการจัดการฟาร์มที่ยังไม่ได้มาตรฐานมีความเสี่ยงสูงที่จะได้รับผลกระทบจากโรคระบาด นอกจากนี้ จีน ซึ่งเป็นผู้ผลิตและผู้บริโภคเนื้อสุกรรายใหญ่ของโลก ยังคงประสบปัญหาการระบาดของโรคไข้อหิวาต์แอฟริกันในสุกร (African Swine Fever: ASF) อย่างรุนแรง ทำให้ไทยต้องเฝ้าระวังการระบาดของโรคดังกล่าวอย่างเข้มงวด

ภาวะเศรษฐกิจ เป็นปัจจัยสำคัญที่ส่งผลกระทบต่อปริมาณการบริโภคและการส่งออกสุกรโดยคาดว่าปี 2562 อัตราการขยายตัวของเศรษฐกิจไทยยังคงชะลอตัวสอดคล้องกับภาวะเศรษฐกิจโลกซึ่งส่งผลกระทบต่อกำลังซื้อของผู้บริโภคในประเทศที่เป็นตลาดหลักของเนื้อสุกร รวมทั้งส่งผลกระทบต่อปริมาณการส่งออกสุกรมีชีวิตที่ชายแดนของไทย

ปัจจัยอื่น ๆ ที่มีผลกระทบต่อต้นทุนการผลิตสุกร

ราคาวัตถุดิบอาหารสัตว์ยังคงมีความผันผวนตลอดเวลา ซึ่งต้นทุนอาหารสุกร เป็นสัดส่วนประมาณร้อยละ 60-70 ของต้นทุนการผลิตสุกร หากวัตถุดิบอาหารสัตว์มีราคาสูงขึ้นจะส่งผลกระทบต่อต้นทุนการผลิตของสุกร โดยเฉพาะฟาร์มขนาดเล็ก เนื่องจากมีต้นทุนเฉลี่ยสูงกว่าฟาร์มขนาดใหญ่