สถานการณ์อาหารสัตว์และวัตถุดิบอาหารสัตว์หลักของโลกและไทย

สถานการณ์อาหารสัตว์และวัตถุดิบอาหารสัตว์หลักของโลกและไทย ปี 2561/62

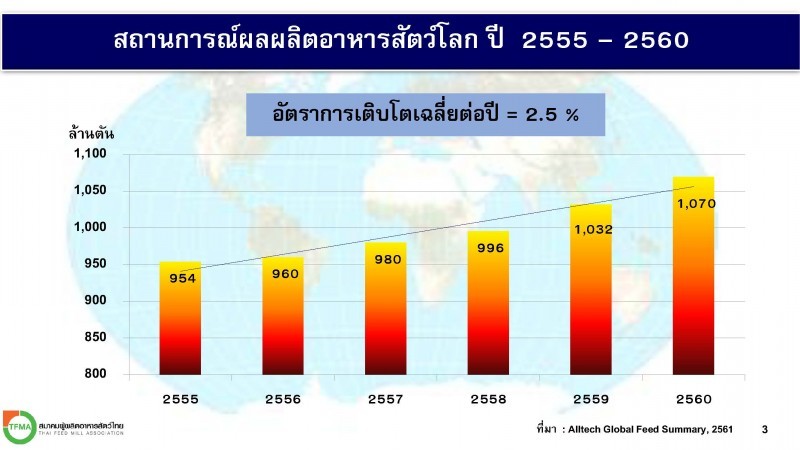

ตั้งแต่ปี 2559 เป็นต้นมาปริมาณอาหารสัตว์โลกมีผลผลิตเกินกว่า 1,000 ล้านตัน โดยมีอัตราการเติบโตเฉลี่ยที่ 2.5% ในแต่ละปีมีการเติบโตที่แข็งแรงและกระจายตัวมากขึ้น โดยล่าสุดจะเป็นการเก็บข้อมูล 144 ประเทศ โดยมีการเพิ่มเติมประเทศใหม่ๆ ลงไปอีก เช่น กัมพูชา สปป.ลาว ฟิจิ และซามัว โดยการเติบโตจะมีปัจจัยจากความต้องการการบริโภค เนื้อสัตว์ นม และไข่ กลุ่มอาหารสัตว์ที่มากขึ้นต่อเนื่องของโลกจะเป็นอาหารไก่เนื้อจะโตสูงที่สุดที่ประมาณปีละ 3%

การเติบโตผลผลิตอาหารสัตว์สุกรในประเทศจีนเติบโตตามปริมาณผลผลิตในแต่ละปี แต่ที่น่าสนใจคือ การเติบโตของการผลิตอาหารสัตว์สุกรในรัสเซียสูงขึ้นตามปริมาณการผลิตสุกรที่สูงขึ้นตามนโยบายของรัฐบาลที่ส่งเสริมการเลี้ยงเพื่อชดเชยการนำเข้าเนื้อสุกรจากต่างประเทศ ซึ่งรัสเซียเคยเป็นที่หมายปองของบรรดาผู้สูงออกสุกรทั้งหลายโดยปริมาณความต้องการการนำเข้าลดลงอย่างต่อเนื่องจากการเพิ่มของผลผลิตสุกรดังกล่าว โดยในปี 2562 คาดว่าจะมีผลผลิตเนื้อสุกรถึง 3.310 ล้านตัน เพิ่มจากปี 2557 ที่มีผลผลิตเพียง 2.510 ล้านตัน ปัจจุบันประเทศรัสเซียจึงเข้าข่ายเป็นประเทศผู้ส่งออกเนื้อสุกร

ข้อมูลที่น่าสนใจอีกกลุ่มหนึ่งคือ ผลผลิตอาหารสัตว์ในกลุ่มสุกรเติบโตสูงมากเช่นกันในประเทศกลุ่มแอฟริกา ประกอบด้วย เคนยา แทนซาเนีย โมซัมบิก ยูกันดา และ นามิเบีย

สถานการณ์วัตถุดิบอาหารสัตว์โลก

การผลิตข้าวโพดเลี้ยงสัตว์

ปี 2557/58 – 2561/62 การผลิตมีแนวโน้มเพิ่มขึ้นจาก 1,022.66 ล้านตัน ในปี 2557/2558 เป็น 1,068.31 ล้านตัน ในปี 2561/62 หรือเพิ่มร้อยละ 1.50 ต่อปี

ปี 2561/62 การผลิตมีปริมาณ 1,068.31 ล้านตัน เพิ่มขึ้นจาก 1,034.23 ล้านตัน ในปี 2560/61 ร้อยละ 3.30 โดยสหรัฐอเมริกาซึ่งเป็นผู้ผลิตรายใหญ่ของโลกผลิตได้เพิ่มขึ้นจาก 370.96 ล้านตัน ในปี 2560/61 เป็น 375.37 ล้านตัน ในปี 2561/62 หรือเพิ่มขึ้นร้อยละ 1.19 นอกจากนี้ จีน บราซิล อาร์เจนตินา และยูเครนผลิตได้เพิ่มขึ้น

ผลผลิตข้าวโพดเลี้ยงสัตว์ของโลก ปี 2557/58 -2561/62 หน่วย : ล้านตัน

|

ประเทศ |

2557/58 |

2558/59 |

2559/60 |

2560/61 |

2561/62 |

+/- ร้อยละ |

|

สหรัฐอเมริกา |

361.09 |

345.51 |

384.78 |

370.96 |

375.37 |

1.50 |

|

จีน |

215.65 |

224.63 |

219.55 |

215.89 |

225.00 |

0.45 |

|

บราซิล |

85.00 |

67.00 |

98.50 |

82.00 |

94.50 |

4.23 |

|

สหภาพยุโรป |

75.73 |

58.75 |

61.89 |

62.28 |

61.00 |

-3.67 |

|

อาร์เจนตินา |

29.75 |

29.50 |

41.00 |

32.00 |

41.00 |

7.50 |

|

ยูเครน |

28.45 |

23.33 |

27.97 |

24.12 |

31.00 |

2.07 |

|

เม็กซิโก |

24.17 |

22.57 |

25.90 |

28.72 |

26.00 |

3.95 |

|

อินเดีย |

25.48 |

25.97 |

27.58 |

27.45 |

26.00 |

0.96 |

|

อื่นๆ |

177.34 |

175.63 |

191.15 |

190.82 |

188.44 |

2.06 |

|

รวม |

1,022.66 |

972.89 |

1,078.31 |

1,034.23 |

1,068.31 |

1.50 |

ที่มา : Grain : World Markets and Trade. USDA Foreign Agriculture Service, October 2018

การตลาดข้าวโพดเลี้ยงสัตว์

- ความต้องการใช้

ปี 2557/58 - 2561/62 ความต้องการใช้มีแนวโน้มเพิ่มขึ้นจาก 987.85 ล้านตัน ในปี 2557/58

เป็น 1,107.17 ล้านตัน ในปี 2561/62 หรือเพิ่มขึ้นร้อยละ 3.26 ต่อปี

ปี 2561/62 ความต้องการใช้มีปริมาณ 1,107.17 ล้านตัน เพิ่มขึ้นจาก 1,063.81 ล้านตัน ในปี

2560/61 ร้อยละ 4.08 โดยสหรัฐอเมริกามีความต้องการใช้ข้าวโพดเลี้ยงสัตว์เพิ่มขึ้นจาก 313.83 ล้านตัน ในปี 2560/61 เป็น 322.09 ล้านตัน ในปี 2561/62 หรือเพิ่มขึ้นร้อยละ 2.63 นอกจากนี้ จีน สหภาพยุโรป บราซิลเม็กซิโก อินเดีย และอียิปต์ มีความต้องการใช้เพิ่มขึ้น

- การค้า

ปี 2557/58 - 2561/62 การค้ามีแนวโน้มเพิ่มขึ้นจาก 128.39 ล้านตัน ในปี 2557/58 เป็น 158.60 ล้านตัน ในปี 2561/62 หรือเพิ่มขึ้นร้อยละ 4.74 ต่อปี

ปี 2561/62 การค้ามีปริมาณ 158.60 ล้านตัน เพิ่มขึ้นจาก 150.95 ล้านตัน ในปี 2560/61 ร้อยละ 5.07 โดยประเทศผู้ส่งออกสำคัญ คือ สหรัฐอเมริกา ส่งออกได้ปริมาณ 62.50 ล้านตัน เท่ากับปี 2560/61 สำหรับประเทศที่ส่งออกได้เพิ่มขึ้น คือ อาร์เจนตินา ส่งออกได้เพิ่มขึ้นจาก 23.50 ล้านตัน ในปี 2560/61 เป็น

27.00 ล้านตัน ในปี 2561/62 หรือเพิ่มขึ้นร้อยละ 14.89 ประกอบกับสหภาพยุโรป เม็กซิโก เกาหลีใต้ อียิปต์

และเวียดนาม มีการนำเข้าเพิ่มขึ้น

การผลิตข้าวโพดเลี้ยงสัตว์ของไทย

การผลิตข้าวโพดเลี้ยงสัตว์

ปี 2557/58 - 2561/62 เนื้อที่เพาะปลูกมีแนวโน้มลดลงจาก 7.23 ล้านไร่ ในปี 2557/58 เหลือ

6.71 ล้านไร่ ในปี 2561/62 หรือลดลงร้อยละ 1.29 ต่อปี เนื่องจากราคาที่เกษตรกรขายได้ไม่จูงใจเกษตรกรจึง

ปรับเปลี่ยนพื้นที่ไปปลูกพืชที่ให้ผลตอบแทนดีกว่า เช่น มันสำปะหลัง และอ้อยโรงงาน ประกอบกับภาคเอกชน

มีมาตรการไม่รับซื้อข้าวโพดเลี้ยงสัตว์ที่ปลูกในพื้นที่ไม่มีเอกสารสิทธิ/พื้นที่ป่า สำหรับผลผลิตต่อไร่มีแนวโน้ม

เพิ่มขึ้นจาก 654 กิโลกรัม ในปี 2557/58 เป็น 746 กิโลกรัม ในปี 2561/62 หรือเพิ่มขึ้นร้อยละ 4.61 ต่อปี

ส่งผลให้ผลผลิตรวมเพิ่มขึ้นจาก 4.73 ล้านตัน ในปี 2557/58 เป็น 5.00 ล้านตัน ในปี 2561/62 หรือเพิ่มขึ้น

ร้อยละ 3.24 เนื่องจากไม่กระทบแล้งในช่วงออกดอก ประกอบกับในปี 2559/60 - 2561/62 ภาครัฐมีนโยบายส่งเสริมการปลูกข้าวโพดฤดูแล้งหลังนา เพื่อเพิ่มผลผลิตให้เพียงพอต่อความต้องการใช้ในประเทศ

ปี 2561/62 เนื้อที่เพาะปลูกมี 6.71 ล้านไร่ ลดลงจาก 6.72 ล้านไร่ ในปี 2560/61 ร้อยละ 0.15

เนื่องจากต้นทุนการผลิตมีราคาสูงขึ้น เช่น เมล็ดพันธุ์ สารเคมี เป็นต้น เกษตรกรจึงปรับเปลี่ยนพื้นที่ไปปลูก

มันสำปะหลังและอ้อยโรงงาน เนื่องจากให้ผลตอบแทนดีกว่า และเป็นพืชที่ทนแล้งดูแลรักษาง่าย สำหรับผลผลิตต่อไร่เพิ่มขึ้นจาก 738 กิโลกรัม ในปี 2560/61 เป็น 746 กิโลกรัม ในปี 2561/62 หรือเพิ่มขึ้นร้อยละ 1.08 ส่งผลให้ผลผลิตรวมเพิ่มขึ้นจาก 4.96 ล้านตัน ในปี 2560/61 เป็น 5.00 ล้านตัน ในปี 2561/62 เนื่องจากไม่กระทบแล้งในช่วงออกดอก ประกอบกับในปี 2559/60 - 2561/62 ภาครัฐมีนโยบายส่งเสริมการปลูกข้าวโพดฤดูแล้งหลังนา เพื่อเพิ่มผลผลิตให้เพียงพอต่อความต้องการใช้ในประเทศ

เนื้อที่เพาะปลูก ผลผลิตต่อไร่ ผลผลิต และการใช้ในประเทศของไทย ปี 2557/58 - 2562/63

|

ปี |

เนื้อที่เพาะปลูก (ล้านไร่) |

ผลผลิตต่อไร่ (กิโลกรัม) |

ผลผลิต (ล้านตัน) |

การใช้ในประเทศ (ล้านตัน) |

|

2557/58 |

7.23 |

654 |

4.73 |

7.03 |

|

2558/59 |

6.59 |

612 |

4.03 |

7.59 |

|

2559/60 |

6.49 |

676 |

4.39 |

7.82 |

|

2560/61 |

6.72 |

738 |

4.96 |

8.10 |

|

2561/62 |

6.71 |

746 |

5.00 |

8.25 |

|

2562/63(F) |

6.73 |

769 |

5.18 |

N/A |

ที่มา : สำนักงานเศรษฐกิจการเกษตร สมาคมผู้ผลิตอาหารสัตว์ไทย

การตลาดข้าวโพดเลี้ยงสัตว์ของไทย

- ความต้องการใช้

ปี 2556/57 - 2560/61 ความต้องการใช้มีแนวโน้มเพิ่มขึ้นจาก 6.40 ล้านตัน ในปี 2556/57

เป็น 8.10 ล้านตัน ในปี 2560/61 หรือเพิ่มขึ้นร้อยละ 5.95 ต่อปี เนื่องจากความต้องการใช้เพื่อเป็นวัตถุดิบ

ในอุตสาหกรรมผลิตอาหารสัตว์มีมากขึ้น ตามการขยายตัวของการเลี้ยงปศุสัตว์ ปี 2561/62 ความต้องการใช้ข้าวโพดเลี้ยงสัตว์มีปริมาณ 8.25 ล้านตัน เพิ่มขึ้นจาก 8.10 ล้านตัน ในปี 2560/61 ร้อยละ 1.85

- การส่งออก

ปี 2556/57 - 2560/61 การส่งออกมีแนวโน้มลดลงจากปริมาณ 0.99 ล้านตัน มูลค่า 7,493.01

ล้านบาท ในปี 2556/57 เป็นปริมาณ 0.10 ล้านตัน มูลค่า 741.87 ล้านบาท ในปี 2560/61 หรือลดลงร้อยละ

31.12 และร้อยละ 31.90 ต่อปี ตามลำดับ เนื่องจากความต้องการใช้ภายในประเทศเพิ่มขึ้น การส่งออกไปยัง

ประเทศคู่ค้าของไทย ได้แก่ ฟิลิปปินส์ เวียดนาม ไต้หวัน และมาเลเซีย จึงลดลง

ปี 2561/62 คาดว่าการส่งออกมีปริมาณ 0.09 ล้านตัน ลดลงจาก 0.10 ล้านตัน ในปี 2560/61

หรือลดลงร้อยละ 10.00 เนื่องจากความต้องการใช้ในประเทศยังคงมีทิศทางเพิ่มขึ้นอย่างต่อเนื่อง

- การนำเข้า

ปี 2556/57 - 2560/61 การนำเข้ามีแนวโน้มลดลงทั้งปริมาณและมูลค่า ร้อยละ 8.71 และ

ร้อยละ 0.95 ต่อปี ตามลำดับ โดยปี 2556/57 มีปริมาณการนำเข้า 0.14 ล้านตัน เท่ากับปี 2560/61 สำหรับ

มูลค่าการนำเข้ามีแนวโน้มลดลง แต่เมื่อเปรียบเทียบกับปี 2556/57 และปี 2560/61 พบว่ามูลค่าการนำเข้า

เพิ่มขึ้นจาก 570.89 ล้านบาท ในปี 2556/57 เป็น 819.38 ล้านบาท ในปี 2560/61 ทั้งนี้ ปัจจัยที่ส่งผลให้มี

การนำเข้าลดลง เนื่องจากมีการนำเข้าวัตถุดิบอื่น เช่น ข้าวสาลี และ DDGS (กากข้าวโพดที่เหลือจากขบวนการผลิตเอทานอล) มาใช้ทดแทนข้าวโพดเลี้ยงสัตว์ในสูตรอาหารสัตว์บางส่วน และส่วนหนึ่งเป็นผลมาจากการบริหารจัดการช่วงเวลานำเข้าข้าวโพดเลี้ยงสัตว์ สำหรับผู้นำเข้าทั่วไปที่นำเข้าภายใต้กรอบความตกลงเขตการค้าเสรีอาเซียน (ASEAN Free Trade Area: AFTA) และโครงการลงทุนเกษตรแบบมีสัญญากับประเทศเพื่อนบ้าน(Contract Farming) ภายใต้ยุทธศาสตร์ความร่วมมือทางเศรษฐกิจอิระวดี - เจ้าพระยา - แม่โขง (Ayeyawady - Chao Phraya - Mekong Economic Cooperation Strategies: ACMECS) นำเข้าได้ในช่วงเดือนกุมภาพันธ์ - สิงหาคม ของทุกปี

ปี 2561/62 คาดว่าการนำเข้ามีปริมาณ 0.13 ล้านตัน ลดลงจากปริมาณ 0.14 ล้านตัน ในปี

2560/61 ร้อยละ 7.14 เนื่องจากมีผลผลิตข้าวโพดเลี้ยงสัตว์จากโครงการส่งเสริมการผลิตข้าวโพดเลี้ยงสัตว์

หลังนาในปี 2560/61 ออกสู่ตลาดในช่วงเดือนมีนาคม - พฤษภาคม 2561 ทำให้มีการนำเข้าจากประเทศเพื่อนบ้านลดลง

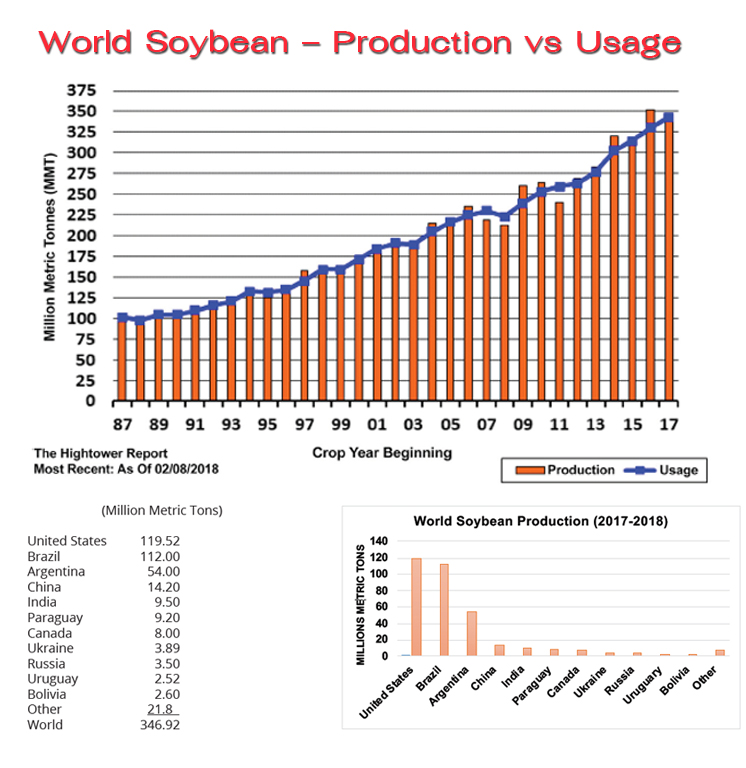

การผลิตถั่วเหลืองโลก

- การผลิต

ปี 2556/57 - 2560/61 ผลผลิตถั่วเหลืองของโลกเพิ่มขึ้นร้อยละ 4.48 ต่อปี โดยในปี 2560/61 มีผลผลิตรวม 337.45 ล้านตัน ลดลงจาก 348.12 ล้านตัน ในปี 2559/60 ร้อยละ 3.07 ประเทศผู้ผลิตสำคัญ

3 ลำดับแรก ได้แก่ สหรัฐอเมริกา บราซิล และอาร์เจนตินา มีผลผลิตรวม 277.64 ล้านตัน คิดเป็นร้อยละ 82.28ของผลผลิตโลก

- การตลาด

ความต้องการใช้ ปี 2556/57 - 2560/61 ความต้องการใช้ถั่วเหลืองเพื่อสกัดน้ำมันของโลกเพิ่มขึ้นร้อยละ 4.76 ต่อปี ในปี 2560/61 มีปริมาณ 294.14 ล้านตัน เพิ่มขึ้นจาก 287.21 ล้านตัน ในปี 2559/60 ร้อยละ 2.41 ประเทศที่มีความต้องการใช้มากที่สุด คือ จีน รองลงมาได้แก่ สหรัฐอเมริกา และบราซิล โดยทั้ง 3 ประเทศ มีความต้องการใช้เพิ่มขึ้นเมื่อเทียบกับปี 2559/60 สำหรับสต็อกสิ้นปี ปี 2556/57 - 2560/61 เพิ่มขึ้นร้อยละ 11.49 ต่อปี โดยในปี 2560/61 มีปริมาณ 96.65 ล้านตัน ลดลงจาก 96.68 ล้านตัน ในปี 2559/60 ร้อยละ 0.03

- การส่งออก

ปี 2556/57 - 2560/61 การส่งออกถั่วเหลืองของโลกเพิ่มขึ้นร้อยละ 7.98 ต่อปี ในปี 2560/61

มีการส่งออก 153.12 ล้านตัน เพิ่มขึ้นจาก 147.36 ล้านตัน ในปี 2559/60 ร้อยละ 3.91 ประเทศผู้ส่งออกสำคัญ ได้แก่ บราซิล สหรัฐอเมริกา และปารากวัย โดยทั้ง 3 ประเทศ มีปริมาณการส่งออกรวม 140.39 ล้านตัน คิดเป็นร้อยละ 91.69 ของปริมาณการส่งออกโลก

- การนำเข้า

ปี 2556/57 - 2560/61 การนำเข้าถั่วเหลืองของโลกเพิ่มขึ้นร้อยละ 7.75 ต่อปี ในปี 2560/61 มีการนำเข้า 152.45 ล้านตัน เพิ่มขึ้นจาก 144.35 ล้านตัน ในปี 2559/60 ร้อยละ 5.61 โดยจีนมีการนำเข้ามากที่สุด 94.00 ล้านตัน คิดเป็นร้อยละ 61.66 ของปริมาณการนำเข้าโลก เนื่องจากผลิตได้ไม่เพียงพอกับความต้องการใช้ภายในประเทศ สำหรับไทยนำเข้าถั่วเหลืองเป็นอันดับ 6 ของโลก ในปี 2560/61 มีปริมาณการนำเข้า 2.45 ล้านตัน คิดเป็นร้อยละ 1.61 ของปริมาณการนำเข้าโลก

คุณบุญธรรม อร่ามศิริวัฒน์ เลขาธิการสมาคมผู้ผลิตอาหารสัตว์ไทย ได้กล่าวถึงสถานการณ์อาหารสัตว์และวัตถุดิบไทยในปี 2562 โดยในด้านผลผลิตมีแนวโน้มปรับตัวสูงขึ้นสวนทางกับราคาวัตถุดิบที่มีแนวโน้มอ่อนตัวลง ซึ่งเป็นไปตามอุปสงค์อุปทานและในส่วนของสถานการณ์อาหารสัตว์และวัตถุดิบไทยนั้นเปลี่ยนไปตามกระแสโลก และนโยบายภาครัฐ ซึ่งมุ่งเน้นในการดูแลเกษตรกรปลูกพืชอาหารสัตว์เป็นหลัก ทำให้ไทยมีต้นทุนสูงกว่าตลาดโลกมาตลอดในช่วง 5 ปีหลัง นอกจากนี้ความท้าทายห่วงโซ่อุปทานอาหารของไทยที่ต้องคำนึงถึงคือปัจจัยภายในทั้งในเรื่อง การจัดการต้นทุน และการจัดการอุปสงค์อุปทานให้เหมาะสมกัน และปัจจัยภายนอกจะต้องมองถึงการสร้างความสามารถในการแข่งขันในภาคปศุสัตว์ต่างๆ โดยมองว่าสัตวแพทย์มีส่วนสำคัญในการส่งเสริมพัฒนาอุตสาหกรรม อาหารสัตว์ การเลี้ยงสัตว์ ตลอดจนอุตสาหกรรมอาหารมาโดยตลอด