สถานการณ์สินค้าสุกรที่สำคัญและแนวโน้ม ปี 2564

สถานการณ์สินค้าสุกรที่สำคัญและแนวโน้ม ปี 2564

1. สถานการณ์ปี 2563

1.1 ของโลก

1.1.1 การผลิต

ปี 2559 - 2563 การผลิตเนื้อสุกรของประเทศต่าง ๆ ลดลงในอัตราร้อยละ 3.46 ต่อปี โดยในปี 2563 การผลิตเนื้อสุกรของโลกมีปริมาณรวม 97.88 ล้านตัน ลดลงจากปี 2562 ซึ่งมีปริมาณ 101.98 ล้านตันร้อยละ 4.02 เนื่องจากเกิดการระบาดของโรคอหิวาต์แอฟริกาในสุกร (African Swine Fever: ASF) ในหลายประเทศ ทำให้ผลผลิตสุกรเกิดความเสียหายในวงกว้าง โดยเฉพาะในฟิลิปปินส์ จีน และเวียดนาม ซึ่งมีปริมาณการผลิตลดลงจากปี 2562 ร้อยละ 19.56 ร้อยละ 10.69 และร้อยละ 5.88 ตามลำดับ อย่างไรก็ตาม จีนยังคงเป็นผู้ผลิตสุกรรายใหญ่ที่สุด มีปริมาณการผลิต 38.00 ล้านตัน รองลงมา ได้แก่ สหภาพยุโรป 24.00 ล้านตัน สหรัฐอเมริกา 12.78 ล้านตัน และบราซิล 4.13 ล้านตัน

1.1.2 การตลาด

(1) ความต้องการบริโภค

ปี 2559 - 2563 ความต้องการบริโภคเนื้อสุกรของประเทศต่าง ๆ ลดลงในอัตราร้อยละ 3.49 ต่อปี โดยในปี 2563 การบริโภคเนื้อสุกรของโลกมีปริมาณรวม 97.48 ล้านตัน ลดลงจากปี 2562 ซึ่งมีปริมาณ 100.94 ล้านตัน ร้อยละ 3.44 ประเทศต่าง ๆ ส่วนใหญ่มีการบริโภคลดลง โดยบราซิล จีน เม็กซิโก และเวียดนาม มีการบริโภคลดลงร้อยละ 6.07 ร้อยละ 4.83 ร้อยละ 2.27 และร้อยละ 2.17 ตามลำดับ ซึ่งเป็นผลกระทบจากมาตรการล็อกดาวน์เพื่อลดการแพร่ระบาดของโรคโควิด 19 ประกอบกับประเทศที่เกิดความเสียหายจากโรค ASF ไม่สามารถผลิตเนื้อสุกรได้เพียงพอต่อความต้องการบริโภค ส่งผลให้ราคาเนื้อสุกรสูงขึ้น ซึ่งมีผู้บริโภคบางส่วนหันไปบริโภคอาหารโปรตีนชนิดอื่นทดแทน อย่างไรก็ตาม จีนยังคงเป็นประเทศที่มีการบริโภคเนื้อสุกรมากที่สุด คือ 42.70 ล้านตัน รองลงมาได้แก่ สหภาพยุโรป 20.17 ล้านตัน สหรัฐอเมริกา 9.90 ล้านตัน และรัสเซีย 3.42 ล้านตัน

(2) การส่งออก

ปี 2559 - 2563 การส่งออกเนื้อสุกรของประเทศต่าง ๆ เพิ่มขึ้นในอัตราร้อยละ 7.33 ต่อปี โดยในปี 2563 การส่งออกเนื้อสุกรมีปริมาณรวม 10.82 ล้านตัน เพิ่มขึ้นจากปี 2562 ซึ่งมีปริมาณ 9.34 ล้านตัน ร้อยละ 15.87 เนื่องจากมีความต้องการบริโภคเนื้อสุกรเพิ่มขึ้นเป็นจำนวนมากในประเทศที่เกิดความเสียหายจากโรค ASF ทำให้ประเทศผู้ผลิตสามารถส่งออกเนื้อสุกรได้มากขึ้น โดยสหภาพยุโรปยังคงเป็นผู้ส่งออกรายใหญ่ที่สุด คือ 3.85 ล้านตัน รองลงมาได้แก่ สหรัฐอเมริกา 3.33 ล้านตัน แคนาดา 1.50 ล้านตัน และบราซิล 1.20 ล้านตัน

(3) การนำเข้า

ปี 2559 - 2563 การนำเข้าเนื้อสุกรของประเทศต่าง ๆ เพิ่มขึ้นในอัตราร้อยละ 7.70 ต่อปี โดยในปี 2563 การนำเข้าเนื้อสุกรมีปริมาณรวม 10.37 ล้านตัน เพิ่มขึ้นจากปี 2562 ซึ่งมีปริมาณ 8.45 ล้านตัน ร้อยละ 22.66 โดยเฉพาะจีน มีการนำเข้าเพิ่มขึ้น จากปี 2562 ร้อยละ 95.84 และเป็นประเทศที่มีการนำเข้าเนื้อสุกรมากที่สุด คือ 4.80 ล้านตัน รองลงมาได้แก่ ญี่ปุ่น 1.43 ล้านตัน เม็กซิโก 0.96 ล้านตัน และเกาหลีใต้ 0.57 ล้านตัน

1.2 ของไทย

1.2.1 การผลิต

ปี 2559 - 2563 การผลิตสุกรของไทยเพิ่มขึ้นในอัตราร้อยละ 1.88 ต่อปี โดยในปี 2563 มีปริมาณการผลิตสุกร 20.45 ล้านตัว ลดลงจาก 20.48 ล้านตัว ของปี 2562 ร้อยละ 0.15 เนื่องจากเกษตรกรชะลอการเลี้ยงสุกร เป็นผลมาจากการระบาดของโรค ASF ในประเทศเพื่อนบ้าน อาทิ เวียดนาม และกัมพูชา โดยแม้ว่าไทยจะไม่มีการระบาดของโรคดังกล่าว แต่เกษตรกรต้องการลดความเสี่ยงจึงชะลอการเลี้ยงสุกร ทำให้ปริมาณการผลิตสุกรในภาพรวมลดลง

(1) ความต้องการบริโภค

ปี 2559 - 2563 ความต้องการบริโภคเนื้อสุกรของไทย เพิ่มขึ้นในอัตราร้อยละ 0.66 ต่อปี ซึ่งสุกรที่ผลิตได้ใช้บริโภคภายในประเทศเป็นหลักประมาณร้อยละ 84.75 ของปริมาณการผลิตทั้งหมด โดยในปี 2563 มีปริมาณการบริโภคสุกร 1.30 ล้านตัน ลดลงจากปี 2562 ร้อยละ 11.56 เนื่องจากมาตรการ ล็อกดาวน์ เพื่อป้องกันการแพร่ระบาดของโรคโควิด 19 ส่งผลให้ภาคธุรกิจท่องเที่ยวและบริการชะลอตัว ประกอบกับปริมาณ

การส่งออกสุกรแปรรูปและสุกรมีชีวิตเพิ่มขึ้นมาก จากความต้องการของประเทศที่การผลิตสุกรได้รับความเสียหายจากโรค ASF ส่งผลให้ปริมาณความต้องการบริโภคในภาพรวมลดลง

(2) การส่งออก

การส่งออกสุกรของไทยมีปริมาณ ร้อยละ 15.25 ของปริมาณการผลิตทั้งหมด เป็นการส่งออกเนื้อสุกรและเนื้อสุกรแปรรูปร้อยละ 2.26 และสุกรมีชีวิตร้อยละ 12.99 ของปริมาณการผลิตทั้งหมด โดยเนื้อสุกร

ส่งออกไปยังฮ่องกง สปป.ลาว เมียนมา และกัมพูชา ส่วนเนื้อสุกรแปรรูปส่งออกไปยังญี่ปุ่น ฮ่องกง สิงคโปร์ และเมียนมา สำหรับสุกรมีชีวิตส่งออกไปยังประเทศเพื่อนบ้าน ได้แก่ กัมพูชา เวียดนาม สปป. ลาว และเมียนมา

ปี 2559 - 2563 ปริมาณการส่งออกเนื้อสุกรชำแหละ เพิ่มขึ้นในอัตราร้อยละ 68.51 ต่อปี โดยในปี 2563 ไทยส่งออกเนื้อสุกรชำแหละปริมาณ 26,063 ตัน มูลค่า 3,236.03 ล้านบาท เพิ่มขึ้นจากปี 2562 ซึ่งส่งออกปริมาณ 7,186 ตัน มูลค่า 779.07 ล้านบาท คิดเป็น 3.63 เท่า และ 4.15 เท่า ตามลำดับ

ปี 2559 - 2563 ปริมาณการส่งออกเนื้อสุกรแปรรูป ลดลงในอัตราร้อยละ 4.32 ต่อปี โดยในปี 2563 ไทยส่งออกเนื้อสุกรแปรรูปปริมาณ 8,554 ตัน มูลค่า 1,790.92 ล้านบาท ซึ่งมีปริมาณเพิ่มขึ้นจาก 7,969 ตัน ของปี 2562 ร้อยละ 7.34 แต่มูลค่าลดลงจาก 2,057.16 ล้านบาท ของปี 2562 ร้อยละ 12.94

สำหรับการส่งออกสุกรพันธุ์และสุกรมีชีวิต ปี 2563 ไทยส่งออกปริมาณ 2,676,880 ตัว มูลค่า 17,164.40 ล้านบาท เพิ่มขึ้นจากปี 2562 ซึ่งส่งออกปริมาณ 750,061 ตัว มูลค่า 3,570.75 ล้านบาท คิดเป็น

3.57 เท่า และ 4.81 เท่า ตามลำดับ เนื่องจากประเทศเพื่อนบ้านมีความต้องการสุกรมีชีวิตเพื่อไปทดแทนผลผลิตที่เสียหายจากโรค ASF จึงทำให้ประเทศไทยส่งออกสุกรมีชีวิตได้เพิ่มขึ้นหลายเท่าตัว

(3) การนำเข้า

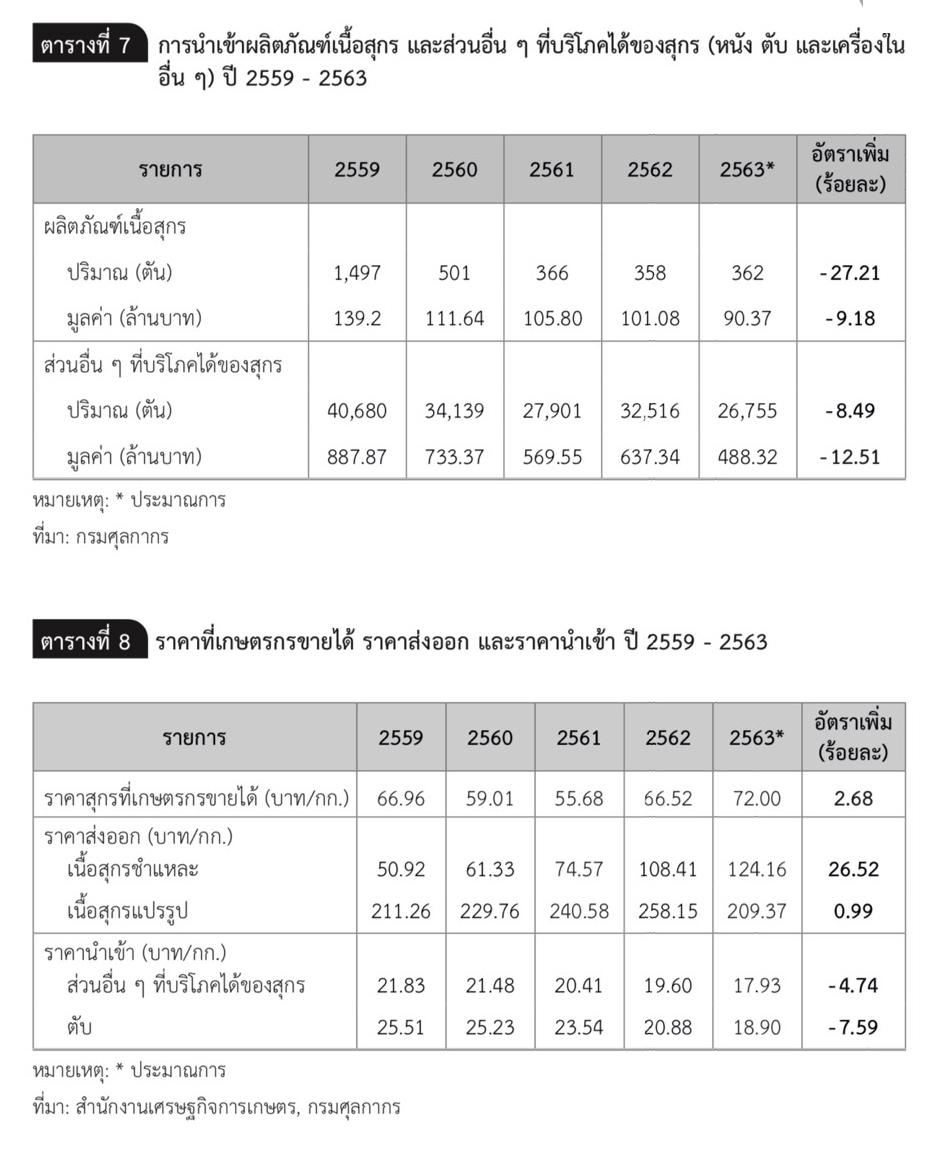

ส่วนใหญ่เป็นการนำเข้าส่วนอื่น ๆ ที่บริโภคได้ของสุกร (หนัง ตับ และเครื่องในอื่น ๆ) และผลิตภัณฑ์เนื้อสุกร ปี 2559-2563 ปริมาณการนำเข้าส่วนอื่น ๆ ที่บริโภคได้ลดลงในอัตราร้อยละ 8.49 ต่อปี โดยในปี 2563 ไทยนำเข้าส่วนอื่น ๆ ที่บริโภคได้ปริมาณ 26,755 ตัน มูลค่า 488.32 ล้านบาท ลดลงจากปี 2562 ซึ่งนำเข้าปริมาณ 32,516 ตัน มูลค่า 637.34 ล้านบาท ร้อยละ 17.72 และร้อยละ 23.38 ตามลำดับ โดยนำเข้า

ส่วนอื่น ๆ ที่บริโภคได้ของสุกร (หนัง ตับ เครื่องในอื่น ๆ ) จากประเทศเยอรมนี อิตาลี เนเธอร์แลนด์และเดนมาร์ก

ส่วนปริมาณการนำเข้าผลิตภัณฑ์เนื้อสุกร ปี 2559-2563 ลดลงในอัตราร้อยละ 27.21 ต่อปี โดยในปี 2563 ไทยนำเข้าผลิตภัณฑ์เนื้อสุกรปริมาณ 362 ตัน มูลค่า 90.37 ล้านบาท ซึ่งมีปริมาณเพิ่มขึ้นจาก 358 ตัน ของปี 2562 ร้อยละ 1.12 แต่มูลค่าลดลงจาก 101.08 ล้านบาท ของปี 2562 ร้อยละ 10.60 โดยส่วนใหญ่นำเข้าผลิตภัณฑ์เนื้อสุกรจากประเทศอิตาลี จีน และเดนมาร์ก

(4) ราคา

1) ราคาที่เกษตรกรขายได้

ปี 2559 - 2563 ราคาที่เกษตรกรขายได้เพิ่มขึ้นในอัตราร้อยละ 2.68 ต่อปี โดยราคาสุกรที่เกษตรกรขายได้ปี 2563 เฉลี่ยกิโลกรัมละ 72.00 บาท สูงขึ้นจากเฉลี่ยกิโลกรัมละ 66.52 บาท ของปี 2562 ร้อยละ 8.24 เนื่องจากมีความต้องการสุกรมีชีวิตเพิ่มขึ้นมากจากประเทศเพื่อนบ้าน ส่งผลให้ราคาที่เกษตรกร

ขายได้ปรับตัวสูงขึ้น

2) ราคาส่งออก

ปี 2559 - 2563 ราคาส่งออกเนื้อสุกรชำแหละสูงขึ้นในอัตราร้อยละ 26.52 ต่อปี โดยในปี 2563 ราคาส่งออกเนื้อสุกรชำแหละเฉลี่ยกิโลกรัมละ 124.16 บาท สูงขึ้นจากปี 2562 ร้อยละ 14.53 ส่วนราคาเนื้อสุกรแปรรูป ปี 2559 - 2563 สูงขึ้นในอัตราร้อยละ 0.99 ต่อปี โดยในปี 2563 ราคาส่งออกเนื้อสุกรแปรรูป เฉลี่ยกิโลกรัมละ 209.37 บาท ลดลงจากปี 2562 ร้อยละ 18.90

3) ราคานำเข้า

ปี 2559 - 2563 ราคานำเข้าส่วนอื่น ๆ ที่บริโภคได้ของสุกรลดลงในอัตราร้อยละ 4.74 ต่อปี ขณะที่ราคานำเข้าตับลดลงในอัตราร้อยละ 7.59 ต่อปี โดยในปี 2563 ราคานำเข้าส่วนอื่น ๆ ที่บริโภคได้ของสุกรรวม เฉลี่ยกิโลกรัมละ 17.93 บาท ลดลงจากปี 2562 ร้อยละ 8.52 ส่วนราคานำเข้าตับเฉลี่ยกิโลกรัมละ 18.90 บาท ลดลงจากปี 2562 ร้อยละ 9.48

2. แนวโน้มปี 2564

2.1 ของโลก

2.1.1 การผลิต

ปี 2564 คาดว่าการผลิตเนื้อสุกรจะมีปริมาณ 102.16 ล้านตัน เพิ่มขึ้นจาก 97.88 ล้านตันของปี 2563 ร้อยละ 4.38 เนื่องจากคาดว่าประเทศที่เกิดความเสียหายจากโรค ASF จะสามารถขยายการผลิตเพิ่มขึ้นเช่น จีน ฟิลิปปินส์ เวียดนาม และบราซิล เป็นต้น ประกอบกับการฟื้นตัวของเศรษฐกิจหลังการระบาดของโรคโควิด 19 และราคาสุกรที่เพิ่มสูงขึ้นจะจูงใจให้เกษตรกรขยายการผลิต

2.1.2 การตลาด

(1) ความต้องการบริโภค

ปี 2564 คาดว่าความต้องการบริโภคเนื้อสุกรจะมีปริมาณรวม 101.65 ล้านตัน เพิ่มขึ้นจาก 97.48 ล้านตัน ของปี 2563 ร้อยละ 4.28 เนื่องจากการฟื้นตัวของเศรษฐกิจหลังการแพร่ระบาดของโรคโควิด 19ส่งผลให้ภาคธุรกิจท่องเที่ยวและบริการมีความต้องการเนื้อสุกรเพิ่มขึ้น โดยคาดว่าจีนยังคงเป็นผู้บริโภครายใหญ่ที่สุด คือ 45.88 ล้านตัน เพิ่มขึ้นจาก 42.70 ล้านตัน ของปี 2563 ร้อยละ 7.44 รองลงมาได้แก่ สหภาพยุโรป 20.42 ล้านตัน สหรัฐอเมริกา 10.01 ล้านตัน และรัสเซีย 3.48 ล้านตัน

(2) การส่งออก

ปี 2564 คาดว่าการส่งออกเนื้อสุกรของโลกจะมีปริมาณรวม 10.819 ล้านตัน เพิ่มขึ้นเล็กน้อยจาก 10.816 ล้านตัน ของปี 2563 ร้อยละ 0.03 โดยคาดว่าสหภาพยุโรปเป็นผู้ส่งออกเนื้อสุกรรายใหญ่ที่สุด คือ3.75 ล้านตัน ลดลงจาก 3.85 ล้านตัน ของปี 2563 ร้อยละ 2.60 รองลงมา ได้แก่ สหรัฐอเมริกา 3.33 ล้านตัน

แคนาดา 1.47 ล้านตัน และบราซิล 1.25 ล้านตัน

(3) การนำเข้า

ปี 2564 คาดว่าการนำเข้าเนื้อสุกรของโลกจะมีปริมาณรวม 10.32 ล้านตัน ลดลงจาก 10.37 ล้านตัน ของปี 2563 ร้อยละ 0.44 โดยที่จีนยังคงเป็นประเทศที่นำเข้าเนื้อสุกรมากที่สุด คือ 4.50 ล้านตัน ลดลงจาก 4.80 ล้านตัน ของปี 2563 ร้อยละ 6.25 รองลงมาได้แก่ ญี่ปุ่น 1.45 ล้านตัน และเม็กซิโก 0.99 ล้านตัน

2.2 ของไทย

2.2.1 การผลิต

ปี 2564 คาดว่าการผลิตสุกรมีปริมาณ 20.50 ล้านตัว เพิ่มขึ้นเล็กน้อยจาก 20.45 ล้านตัว ของปี 2563 ร้อยละ 0.24 เนื่องจากราคาสุกรมีชีวิตจูงใจให้เกษตรกรขยายการผลิต ตลอดจนเกษตรกรมีการบริหารจัดการฟาร์มและป้องกันโรคระบาดได้เป็นอย่างดี ทำให้ประสิทธิภาพในการเลี้ยงสุกรเพิ่มขึ้น ส่งผลให้ปริมาณการผลิตเพิ่มขึ้น

2.2.2 การตลาด

(1) ความต้องการบริโภค

ปี 2564 คาดว่าการบริโภคสุกรมีปริมาณ 1.31 ล้านตัน เพิ่มขึ้นจาก 1.30 ล้านตัน ของปี 2563 ร้อยละ 0.77 เนื่องจากการผ่อนคลายมาตรการล็อกดาวน์ เพื่อควบคุมสถานการณ์การแพร่ระบาดของโรคโควิด 19 ทำให้ภาคธุรกิจท่องเที่ยวและบริการฟื้นตัว ส่งผลให้ความต้องการบริโภคเนื้อสุกรเพิ่มขึ้น

(2) การส่งออก

ปี 2564 คาดว่าการส่งออกเนื้อสุกรชำแหละและเนื้อสุกรแปรรูป จะลดลงเล็กน้อยหรือใกล้เคียงกับปี 2563 เนื่องจากยังคงมีความต้องการอย่างต่อเนื่อง แต่ประเทศที่การผลิตสุกรเสียหายเริ่มฟื้นตัวจากการระบาดของโรค ASF ในขณะที่การส่งออกสุกรมีชีวิตคาดว่าจะทรงตัว เนื่องจากประเทศเพื่อนบ้านที่ผลผลิตสุกรเสียหายจากโรค ASF ยังคงมีความต้องการนำเข้าสุกรมีชีวิต

(3) การนำเข้า

ปี 2564 คาดว่าการนำเข้าผลิตภัณฑ์เนื้อสุกรและส่วนอื่น ๆ ที่บริโภคได้ของสุกร (หนัง ตับ และเครื่องในอื่น ๆ) จะใกล้เคียงกับปี 2563

(4) ราคา

ปี 2564 คาดว่าราคาสุกรที่เกษตรกรขายได้จะใกล้เคียงกับปี 2563 ซึ่งแม้ว่าราคาสุกรมีชีวิตเริ่มปรับตัวสูงขึ้น แต่ปริมาณการผลิตยังคงเพิ่มขึ้นอย่างต่อเนื่อง ทำให้ราคาที่เกษตรกรขายได้ทรงตัว ส่วนราคาส่งออกเนื้อสุกรชำแหละและเนื้อสุกรแปรรูปคาดว่าจะใกล้เคียงกับปี 2563

2.3 ปัจจัยที่มีผลกระทบต่อการผลิตหรือการส่งออก

2.3.1 โรคอหิวาต์แอฟริกาในสุกร (African Swine Fever: ASF) จีน ซึ่งเป็นผู้ผลิตและผู้บริโภคเนื้อสุกรรายใหญ่ที่สุดของโลก รวมทั้งประเทศเพื่อนบ้านที่ติดชายแดนไทย ได้แก่ กัมพูชา เวียดนาม สปป.ลาวและเมียนมา เริ่มมีการฟื้นตัวจากปัญหาการระบาดของโรค ASF ในช่วงที่ผ่านมา โดยมีแนวโน้มขยายปริมาณการผลิตอย่างต่อเนื่อง ซึ่งอาจส่งผลให้ปริมาณการส่งออกเนื้อสุกรชำแหละ เนื้อสุกรแปรรูป และสุกรมีชีวิตของไทยทรงตัวหรือลดลงเล็กน้อยเมื่อเทียบกับปีที่ผ่านมา แต่หากการผลิตสุกรของประเทศดังกล่าวยังไม่สามารถฟื้นจากการระบาดของโรค ASF ได้ จะเป็นผลในเชิงบวกสำหรับการส่งออกสุกรของไทย รวมทั้งราคาสุกรมีชีวิตในประเทศ

2.3.2 โรคระบาดในสุกรอื่น ๆ แม้ว่าในปัจจุบันการจัดการฟาร์มสุกรจะมีประสิทธิภาพและสามารถควบคุมโรคระบาดได้ดีขึ้น แต่ยังคงมีปัจจัย เสี่ยงที่จะเกิดโรคระบาดในสุกร เช่น โรคท้องร่วงติดต่อในสุกร (Porcine Epidemic Diarrhea: PED) และโรคระบบทางเดินหายใจและระบบสืบพันธุ์ (Porcine Reproductive and Respiratory Syndrome: PRRS) เป็นต้น ซึ่งทำให้ผลผลิตสุกรเสียหาย โดยเฉพาะฟาร์มสุกรที่ยังมีการจัดการฟาร์มที่ไม่ได้มาตรฐาน จะมีความเสี่ยงสูงที่จะได้รับผลกระทบจากโรคระบาดดังกล่าว ประกอบกับ ประเทศไทยยังไม่ได้รับการรับรองให้ปลอดโรค FMD จึงเป็นข้อจำกัดการส่งออกเนื้อสุกรชำแหละและเนื้อสุกรแปรรูปไปต่างประเทศ

2.3.3 ราคาวัตถุดิบอาหารสัตว์ ต้นทุนอาหารสุกร เป็นต้นทุนที่สูงที่สุดในการผลิตสุกร คิดเป็นสัดส่วน

ประมาณร้อยละ 60 - 70 ของต้นทุนการผลิต ซึ่งราคาวัตถุดิบอาหารสัตว์ยังคงมีความผันผวนตลอดเวลา อาทิ

ราคากากถั่วเหลืองในชิคาโกปรับตัวสูงขึ้นกว่าร้อยละ 7 ส่งผลให้ราคาวัตถุดิบอาหารสัตว์สูงขึ้น

2.3.4 สถานการณ์การแพร่ระบาดของโรคโควิด 19 ส่งผลกระทบให้นักท่องเที่ยวที่เข้ามาในไทยลดลง

ตลอดจนเปลี่ยนรูปแบบการบริโภคของผู้บริโภค อาทิ ลดการรับประทานอาหารนอกบ้าน รวมทั้งภาวะเศรษฐกิจที่ชะลอตัว ซึ่งอาจส่งผลกระทบต่อปริมาณการบริโภคสุกรในประเทศให้ลดลงได้